")

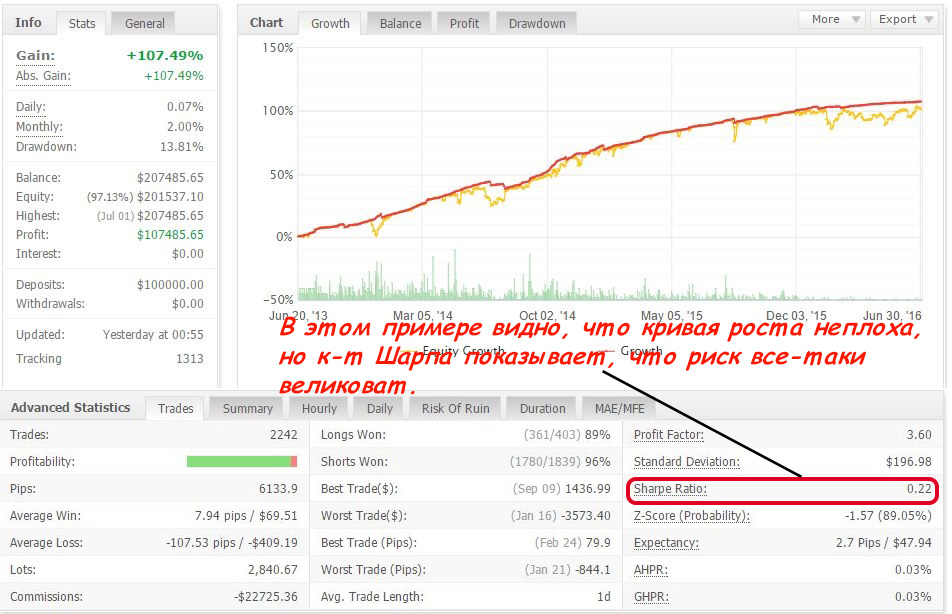

Коэффициент Шарпа – отличный инструмент, позволяющий сравнить торговые стратегии по эффективности. Большинство трейдеров попадается на красивые цифры в пунктах или процентах роста депозита, совершенно упуская из виду такой показатель как риск.

Уильяма Шарпа можно назвать экономистом от бога, сотрудничая с Гарри Марковицем, он выдвинул немало инновационных для своего времени идей. Чего стоит хотя бы его модель ценообразования активов, она была настолько необычной для его времени, что ее даже не хотели публиковать серьезные издания. Целых 2 года понадобилось уже знаменитому на тот момент экономисту, чтобы доказать состоятельность своей идеи.

Ну а пиком карьеры Шарпа стал 1990 года, когда совместно со своим коллегой Марковицем он был удостоен Нобелевской премии. Его теория ценообразования финансовых активов также известна как ценовая модель акционерного капитала.

Что касается коэффициента Шарпа, то эта несложная формула оказалась настолько эффективной в оценке капитальных активов, что используется и по сей день, а коэффициенту было присвоено имя ученого. Если коротко описать историю возникновения этого коэффициента, то можно сказать, что Шарп в отличие от Марковица больше внимания старался уделить не только получаемой инвестором прибыли, но и рискам.

До него такой подход к оценке качества капитальных активов не предлагал никто, вернее не предлагалось универсальной формулы, которую можно было бы использовать при оценке любого актива.

Смысл коэффициента Шарпа

При изучении этого коэффициента мы будем оперировать такими терминами как стандартное отклонение, среднеарифметическая доходность сделки, безрисковый актив. Что же касается смысла коэффициента, то для начала разберемся как формируется прибыль инвестора в общем случае.

Шарп исходил из того, что инвестор может обладать возможностью получать безрисковый доход. Под этим термином понимается такой тип дохода, при котором некая сумма гарантированно будет зачисляться на счет инвестора регулярно и независимо от внешних факторов, т.е. риск равен нулю.

В реальной жизни такое представить сложно, а тем более при спекуляции валютами на форекс. Среди трейдеров такой термин как безрисковый доход звучит просто странно, у любой стратегии есть как прибыльные, так и убыточные сделки, т.е. риск получения убытка не нулевой. Именно поэтому в формуле безрисковый доход мы будем принимать равным 0.

Важно! Значение безрискового дохода равное 0 мы будем использовать только в том случае, если выполняется оценка эффективности ТС. Если же ваши деньги лежат, например, в банке, то безрисковый доход равен процентной ставке этого банка.

В реальности, когда человек инвестирует определенную сумму (не важно куда именно, это может быть торговля на форекс или инвестиции в ценные бумаги какой-нибудь компании), то он может получить некий минимальный гарантированный доход. Его можно считать тем самым доходом с нулевым риском.

Но в реальности доход, который получает инвестор, отличается от минимального гарантированного. То есть риск был выше нуля, но в итоге это окупилось за счет большего дохода. Коэффициент Шарпа как раз и позволяет оценить соотношение риска и дополнительной полученной за его счет прибыли. То есть выполняется оценка того, стоила ли игра свеч, простая оценка по заработанным пунктам или процентам роста депозита такой анализ выполнить не может.

Есть у коэффициента Шарпа и пара особенностей:

- он не измеряет риск как это может показаться на первый взгляд. Можно сказать, что он оценивает волатильность доходности. А вот то как именно изменяется стоимость активов не играет никакой роли в расчетах;

- ситуации, когда убытки следуют один за другим и когда убытки чередуются прибыльными сделками никак не отличаются при расчете к-та Шарпа за этот промежуток времени.

Зависимость, по которой можно самостоятельно рассчитать к-т Шарпа для любой форекс стратегии имеет вид:

SR = (AHRP – (1+RFR))/SD,

в формуле приняты такие обозначения:

- AHRP – средняя прибыль за время жизни сделки (т.е. пока не сработал SL, TP или она не была закрыта вручную);

- RFR –тот самый безрисковый доход, принимаем его равным нулю;

- SD – стандартное отклонение.

Что такое стандартное отклонение и как его можно использовать

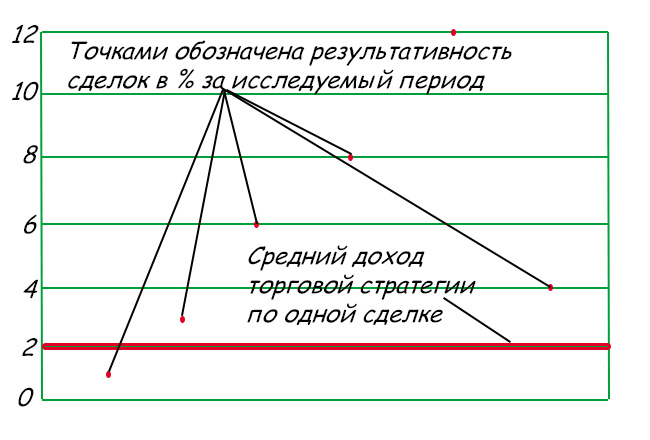

С этим термином стоит разобраться подробнее. Представьте себе, что есть стратегия, у которой в среднем по одной сделке получается около 2% прибыли. Теперь за любой временной промежуток возьмем определенное число сделок с их реальными процентами профита, пусть они будут равными 1%, 3%, 6%, 8%, 12%, 4%.

Расчеты ведутся в таком порядке:

- сперва вычитаем из каждого значения среднее, получаем ряд -1%, 1%, 4%, 6%, 10%, 2%;

- теперь нужно каждое из полученных значений возвести в квадрат и вычислить их среднее арифметическое, получаем (1 + 1 + 16 + 36 + 100 + 4)/6 = 26,33%;

- теперь извлекаем корень изполученного числа, стандартное отклонение для этого примера составило бы 5,13%.

Важно! Само по себе это число абсолютно бесполезно, мы просто вычислили стандартное отклонение на определенном участке рынка для данной стратегии.

А теперь представим, что есть и другая стратегия с показателями за тот же промежуток времени 2%, 3%, 5%, 4%, 5%, 3%, а в среднем прибыль по сделке составляет те же 2%. Выполним те же расчеты, что и раньше, стандартное отклонение в это случае составляет

SD = v((0 + 1 + 9 + 4 + 9 + 1)/6) = 2.

А теперь сравним результаты расчетов. Если судить по стандартному отклонению, то более выгодной является вторая стратегия, ведь у нее риск меньше. Но если посмотреть на результаты торговли, то более привлекательной может показаться первая стратегия, процент выигрыша по каждой сделке действительно выше.

Вся суть такого анализа в том, что мы оцениваем величину риска стратегии на определенном временном интервале, при этом во время расчетов знак не учитывается. То есть результат по сделке может отличаться от среднего не только в большую (прибыльную), но и в убыточную сторону. В нашем примере вполне могло сложиться так, что для первой стратегии просто сложились удачные обстоятельства на рынке, вот она и демонстрирует прибыльность выше средней.

Но я в такой ситуации выбрал бы 2-ю ТС. На форекс важна в первую очередь стабильность.

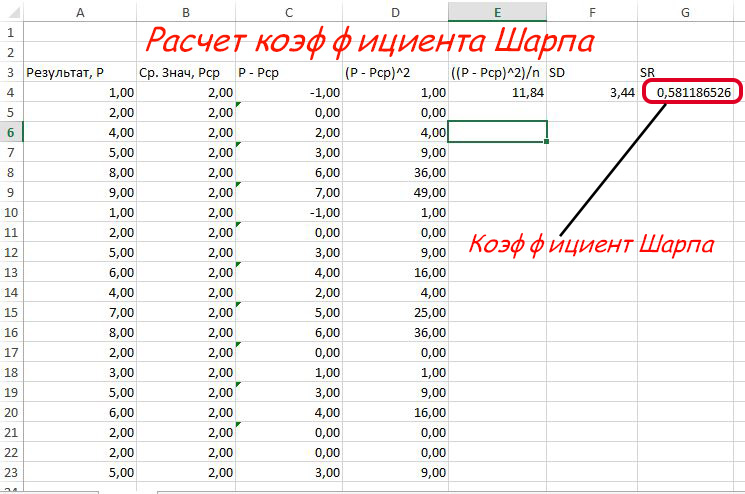

Ручной расчет коэффициента Шарпа

Делать это удобно в табличнойформе, подойдет тот же Excel, в качестве исходных данных используются:

- среднее значение прибыльности по одной сделке;

- статистика результативности ТС заопределенных промежуток времени, тоже в процентах.

По результатам расчетов оказалось, что неплохая на первый взгляд ТС (если судить только по результативности торговли) на самом деле обладает не самым лучшим соотношением риска и вознаграждения за него. Это может быть трудно понять если вы первый раз столкнулись с коэффициентом Шарпа, но высокоприбыльные стратегии могут иметь низкий коэффициент.

Предположим, что у одной ТС в среднем по сделке прибыль составляет 6%, а стандартное отклонение равно 4, у другой ТС при средней прибыли по сделке 8% отклонение равно 7. В таком случае для первой ТС SR будет равен 6/4 = 1,5, а для второй SR = 8/7 = 1,14. С точки зрения риска, который берет на себя трейдер и вознаграждения, которое он получает, более эффективной является первая ТС.

Принято считать, что стратегия способна стабильно приносить прибыль в том случае если для нее коэффициент Шарпа составляет больше 1,0. Если же каким-то чудом он оказался равен или больше 3, то вас можно поздравить – вероятность неудачи в каждой сделке не превышает 1-2%. Но в реальности с такими числами, особенно на форекс столкнуться просто невозможно.

Изредка можно столкнуться с ситуацией, когда у хорошей стратегии коэффициент Шарпа очень низок. Объясняется это как раз тем, что при его подсчете направление движения цены не учитывается.

Представьте себе стратегию, в которой иногда случаются всплески активной торговли и профит по сделкам намного превышает среднее значение прибыли по сделке. Если бы мы просто использовали приведенные выше зависимости, то получили бы большое стандартное отклонение и низкий SR. Но для того, чтобы такая ситуация сложилась нужно, чтобы отклонение от среднего профита было только в прибыльную сторону, а в реальной жизни это встречается редко.

Такая ситуация – скорее исключение из правила, в общем случае SR довольно точно показывает эффективность ТС и оправданность риска. Также с его помощью удобно сравнивать разные ТС.

Где узнать коэффициент Шарпа?

В показанных примерах все расчеты выполнялись вручную, это удобно и быстро можно сделать с помощью Excel, но если нужно работать с большим массивом данных, то даже простойсбор исходных данных – довольно трудоемкая задача. Нужно за выбранный период времени вычислить в процентах (или в пунктах) среднюю прибыль и затем выбрать те же данные по каждой сделке за этот промежуток времени.

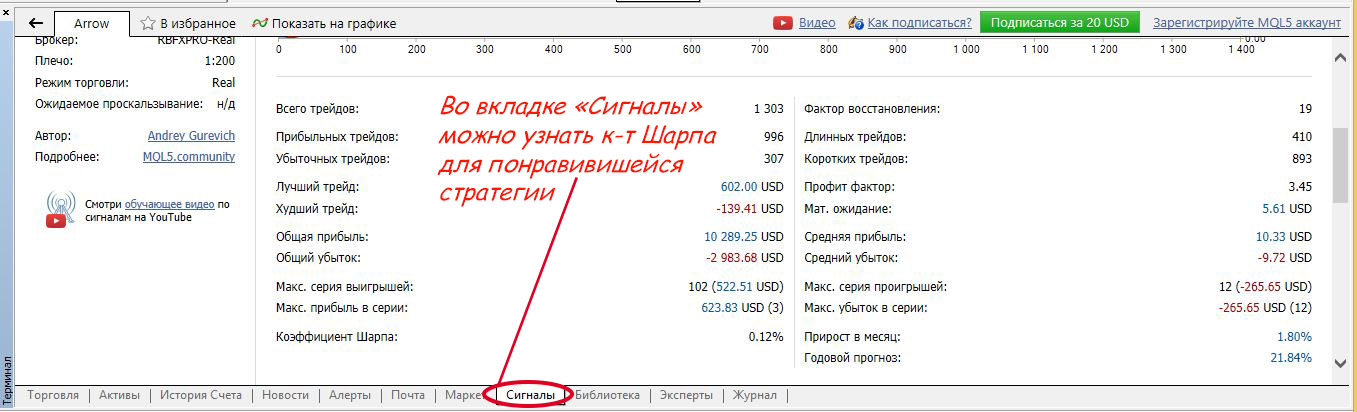

Вручную считать коэффициент Шарпа для интересующей вас стратегии нет нужды. Для многих из них такие расчеты уже выполнены и постоянно обновляются. Узнать его величину можно несколькими путями:

- в самом МТ4. Во вкладке сигналы помимо самих сигналов на вход в рынок есть еще и подробный анализ ТС, по которой они были получены. В числе прочего есть и рассчитанный коэффициент Шарпа;

- на myfxbook есть точно та же информация, просто набор ТС побольше. Ну а недостатком такого метода оценки эффективности ТС можно считать то, что вы не сможете посмотреть, как изменялся коэффициент в разные периоды времени. Его расчет приведен для всего времени мониторинга советника.

Важно! В МТ5 коэффициенту Шарпа уделено большее внимание. Есть даже возможность оптимизации советника по этому параметру.

Ближайшие родственники коэффициента Шарпа

Вместе с ним для анализа инвестиционного портфеля могут применяться:

- коэффициент Сортино;

- коэффициент Трейнора;

- коэффициент Бета.

Коэффициенты Сортино и Шарпа похожи друг на друга как близнецы братья, но есть и одно важное отличие – Шарпа в своей методике оценки активов использовал волатильность доходности в целом, а вот в методике Сортино предлагается использовать волатильности вниз.

Вспомните, когда ранее мы рассчитывали SR, то в знаменателе в формуле у нас находилось стандартное отклонение. При его расчете мы учитывали отклонениеприбыль по сделке от среднего значения как в большую, так и в меньшую сторону, то есть использовалась волатильность доходности. Недостаток такого подхода мы тоже определили.

При расчете коэффициента Сортино формула будет точно такой же, но в знаменателе нужно будет учитывать только волатильность вниз. То есть при расчете стандартного отклонения будут использоваться только отклонения профита по сделкам, которые отличаются от средней в меньшую сторону.

Попробуем вычислить к-т Сортино для уже рассмотренного ранее примера (когда в Excel считали SR). Исходные данные те же.

Из 19 введенных значений нас будет интересовать только 2 – те, в который разница профита по сделке и среднего профита меньше 0. В результате расчетов получаем коэффициент Сортино, равный 2, тогда как SR в том же примере был равен примерно 0,58.

Как и в случае с методикой Шарпа, коэффициент Сортино имеет смысл только когда выполняется сравнительный анализ 2 и более торговых систем либо результатов работы инвестфондов. И самое главное, что он позволяет сделать – выяснить, за счет чего удалось получить прибыль: то ли благодаря продуманным решениям, то ли благодаря удаче и повышенному риску.

Если будут сравниваться 2 стратегии, в одной из которых к-т Сортино равен, например, 1,5, а в другой – 0,95, то более привлекательной для инвестора будет та,в которой он больше. Больший коэффициент говорит о том, что на протяжении исследуемого периода профит по каждой сделке был скорее больше, чем меньше средней прибыли.

Если выборка достаточно крупная, то подобный результат говорит о продуманной стратегии, т.е. результат достигнут не случайно.

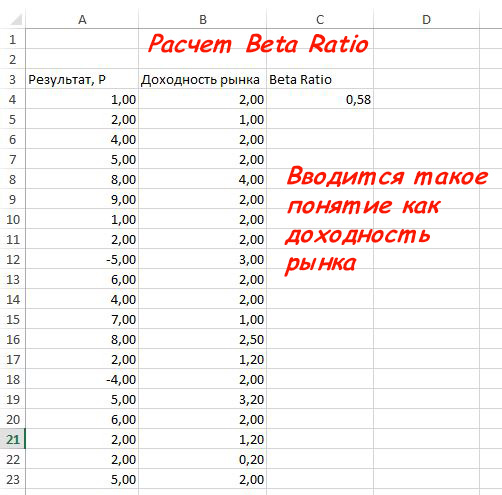

Коэффициент Бета. С SR общего имеет мало, используется для оценки активов, уровня риска и стратегии, которой придерживается инвестор. Коротко его смысл можно описать так - BR показывает изменение доходности инвестпортфеля в зависимости от того, как растет/падает доходность рынка. ВExcel рассчитать коэффициент Бета можно как отношение ковариации массивов (доходность по инвестпортфелю; доходность рынка) к дисперсии доходности рынка.

В нашем примере BR оказался равным 0,58, что говорит о том, что управляющий придерживается консервативной стратегии и риск находится на приемлемом уровне. Приоценке торговых стратегий BR практически не применяется.

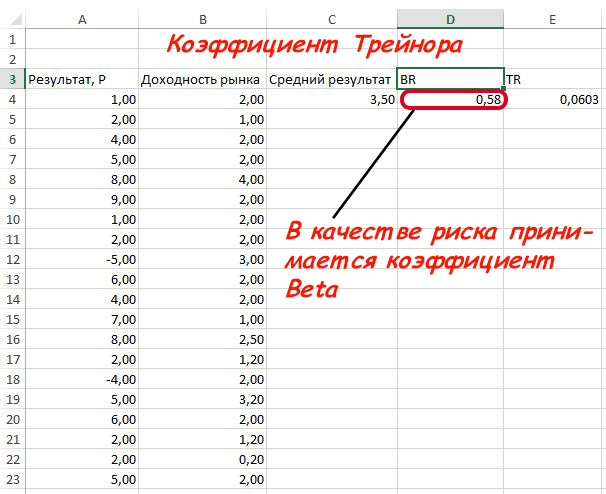

Коэффициент Трейнора. Используется как индикатор того, насколько доходность портфеля/стратегии превышает рыночный риск. В роли рыночного риска выступает коэффициент Бета, а расчетная зависимость имеет вид

TR = (Rp - Rср)/BR,

В числителе – разница между средней доходностью инвестпортфеля и безрисковым доходом (его мы ранее договорились принимать равным нулю). В знаменателе – риск, т.е. коэффициент Бета. В примере расчета коэффициент Трейнора для наших исходных данных равен 0,06, что говорит о том, что управление инвестициями ведется эффективно.

Интерпретация коэффициентов

Если сравниваются2 и более стратегии/инвестпортфеля, то можно обойтись и простым сравнением чисел. Но общую оценку эффективности управления финансами можно получить и на основании численного значения коэффициента.

Для коэффициента Шарпа из логики расчетов понятно, что если он получился меньше 0, то нужно срочно пересмотреть правила ТС, ожидаемая доходность по ней не отвечает существующему риску. Если у вас вдруг получился SR менее 0, то срочно ставьте свой советник/ТС на паузу, рассчитывать на нормальный результат будет сложно.

SR в диапазоне 0-1 говорит о том, что риск немного выше, чем ожидаемая доходность. А значения более 1,0 свидетельствуют о высокой эффективности ТС, кривая роста депозита может и не будет похожа на прямую линию, но будет демонстрировать стабильный рост депозита без серьезных просадок.

Для коэффициента Сортиноправила те же, чем он выше, тем лучше.

Коэффициент Бета. Если BR превышает 1 либо меньше -1, это говорит о крайне рискованной стратегии управляющего. Значительно реже бывают ситуации, когда BR = ±1,0, это характерно для пассивного стиля поведения. Чаще всего коэффициент находится в диапазоне от -1 до 1, что говорит о сдержанномстиле управления инвестициями.

Коэффициент Трейнора. Если TR оказался ниже 0, это говорит о том, что используемая стратегия/инвестпортфель демонстрирует настолько низкую доходность, что даже безрисковый доход оказывается больше. То есть теряется основной смысл инвестиций средств – риск мы имеем, но он не окупается большей прибылью.

При TR > 0 можно говорить о том, что риск, который несет инвестор, окупается, т.е. доход больше чем безрисковый.

Заключение

Это только на первый взгляд кажется, что об эффективности торговой стратегии можно судить только лишь взглянув на форму кривой роста депозита и прибыль. По этим показателямможно лишь примерно сделать вывод о том, как она ведет себя в реальной торговле.

Для более детального анализа стратегий пригодится набор коэффициентов, которые позволяют выяснить, а стоит ли вообще игра свеч, то есть окупается ли риск, который несет трейдер, используя тот или иной советник/ручную ТС. В конечном итоге это позволит выбрать максимально стабильный вариант, возможно, он будет немного уступать по прибыльности более рискованным стратегиям, но в долгосрочной перспективе это окупится.

При этом нужно понимать, что есть у перечисленных коэффициентов и слабые места. Тот же Sharpe Ratio в редких случаях оказывается довольно низким для хороших стратегий. Но случается это редко, так что ничто не мешает использовать его для анализа. Нужно только понимать алгоритм его расчета и проблем с чтением результатов не будет. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

70823

70823

-

|

Индикатор VSA читает рынок как открытую книгу

70331

-

|

Конструктор советников форекс позволит создать любой торговый робот

60104

-

|

Торговля внутри дня - часовая стратегия форекс

50193

-

|

Индикатор market profile – главный рыночный механизм

45885

-

|

Индикаторы опционных уровней – ступени вашего успеха

45586

-

|

Форекс индикаторы без перерисовки

38995

-

|

Стратегии форекс для дневных графиков

38240

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38175

-

|

Советник Stelz (Стелс)

37643

-

|

Инструменты трейдера - индикатор TMA

36250

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех