")

Еще одна неделя давления на евро. Статистика не дает позитива, динамика инфляции требует активных действий ЕЦБ. Проекты бюджетов-2015 ушли на мониторинг ЕС. Страны с критическими долгами дали рост доходности долговых бумаг и еврокомиссия изучает бюджеты для выявления проблем на ранней стадии.

Общая картина по еврозоне весьма неприглядна. Страны союза предпринимают несогласованные попытки (в основном - неудачные) решения внутренних проблем. Французские противоречия с бюджетным регулированием привели к предупредительному негативу – понижению рейтинга в реестре S&P. Италия провела весьма спорный с точки зрения правил ЕС закон о снижении налогов корпораций.

Заявления европейских деятелей о ближайших покупках Центробанком активов (Кере) и стойких признаков ослабления (Новотны) пока не снимают давления на ЕЦБ с требованием запуска выкупа активов. Германия категорически против и ЕЦБ решает пока ждать. Есть мнение, что проблемным регионам необходимо не стимулирование, а время, даже в условиях падения индекса потребления цен (Италия, Испания, Греция, Словакия). Опасен неизбежный рост цен на сырье после текущего падения. Пока на пару слишком давит негатив показателей Франции, Италии, Германии, но разница в доходности немецких/греческих бумаг растет второй месяц и есть опасения, что при возникновении очередного нового кризиса Центробанк с ним не справится.

Слухи об отсрочке сворачивания QE притормозили доллар, индекс доллара упал до критических значений (84.84), но инвесторы удерживают крупные ставки на рост. В начале недели его могут опять толкнуть вниз, чтобы достичь некоторого равновесия по объемам. Доллар будет более «слабеть» на негативах, чем «расти» на позитивных данных. Учитывая, что выступление Йеллен не оправдало ожиданий и все комментарии ее по поводу монетарной политике считаются слишком мягкими, до заседания ФРС 29 октября в ожидании полного закрытия QE не стоит ждать открытия новых длинных позиций.

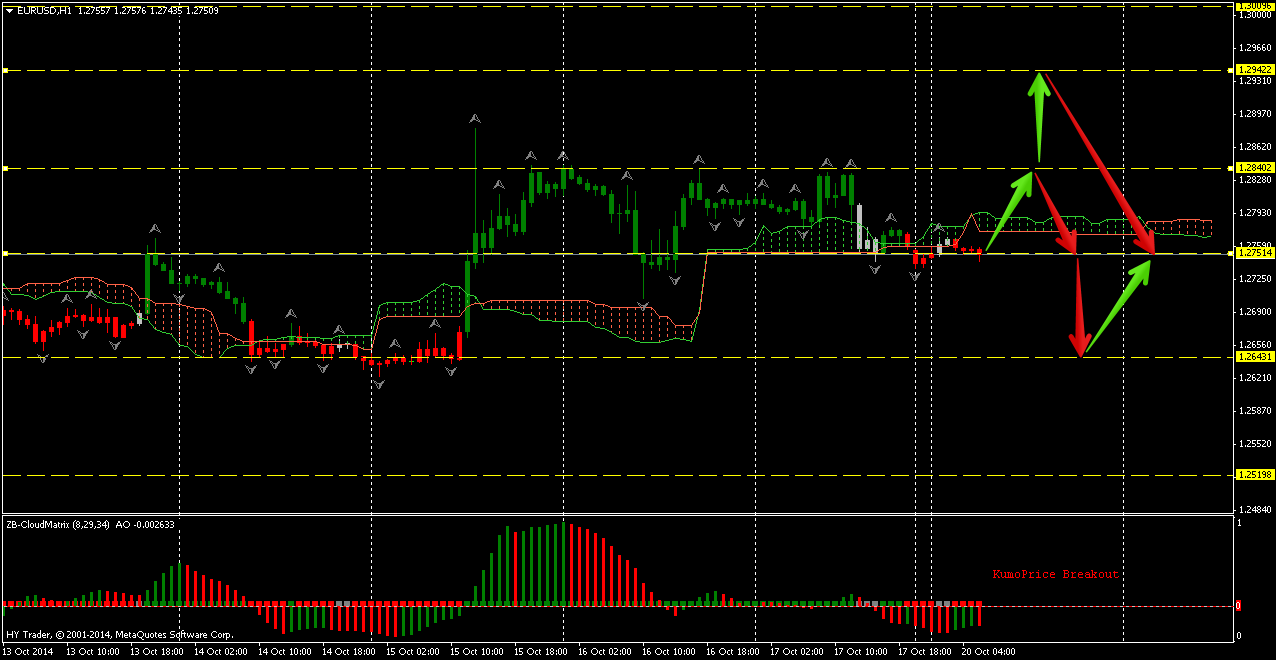

Попытки EUR/USD закрепиться за уровнем 1.2840 не удались, хотя пятничное снижение вызвано обычным закрытием спекулятивных ордеров до выходных. О направлении вниз стоит говорить после уверенного пробития 1.2700, а сейчас шанс на рост сохраняется. С прошлой недели видны крупные длинные позиции в зоне 1.2660 со среднесрочным прицелом на 1.3100, поэтому рекомендуются покупки на спадах.

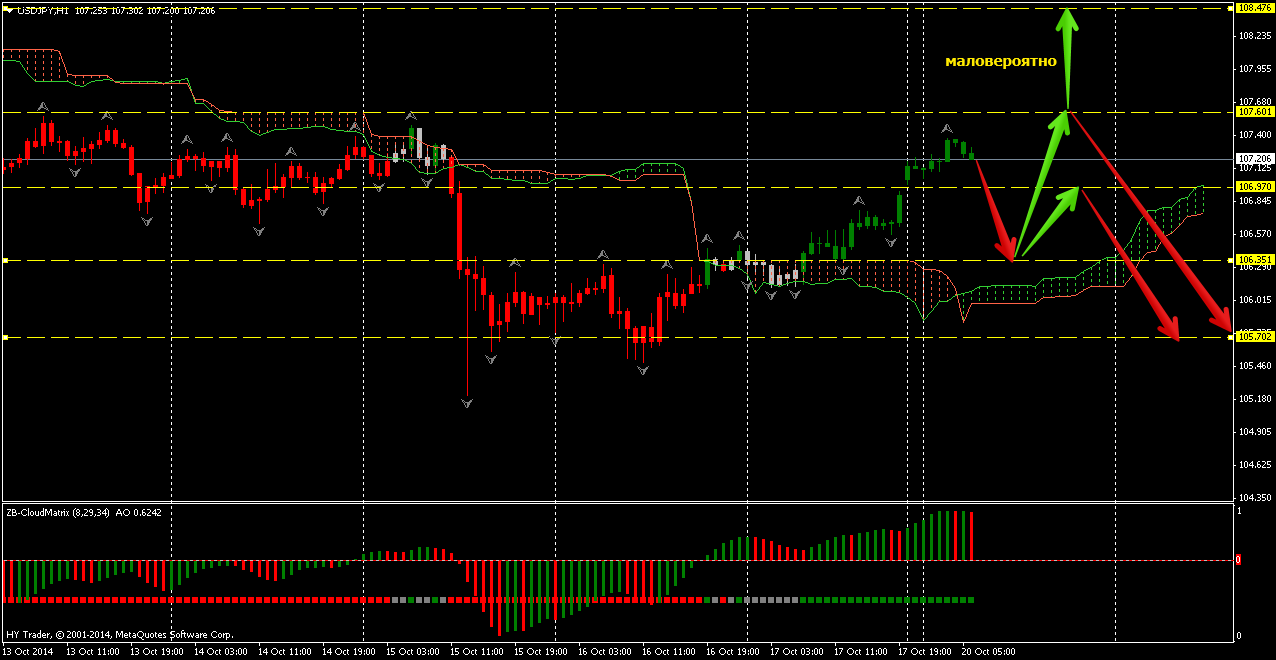

Иена пока позитивна после ВВП США и сохраняется вероятность движения вниз в зону 104.00. Утром в понедельник появилась информация Пенсионно-Инвестиционного фонда Японии GPIF (1.2 трлн.) об увеличении вложений в иностранные активы.

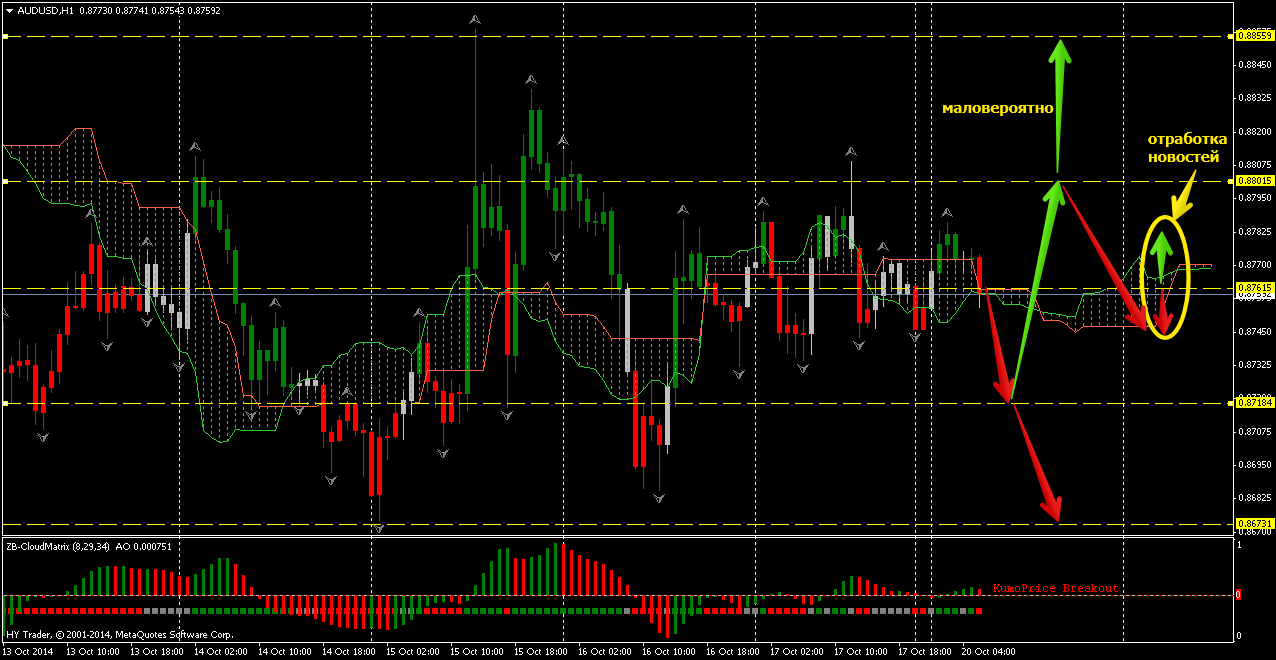

Комментарии финансовых аналитиков о полезности слабого курса аусси для роста экономики и несоответствия пары фундаментальной обстановке не дают результата. Ждем данных статистики (вторник-среда), но негативная тенденция сохраняется.

И, несмотря на предполагаемый спокойный понедельник, закрытие опционов в Нью-Йорке (18.00 мск):

Евро/доллар: 1.2550/60 (€1.12 млрд.), 1.2580-1.2600 (270 млн.), 1.2650/80 (€305 млн.), 1.2700/10 (€205 млн.), 1.2720/25 (€677 млн.), 1.2750 (€820 млн.), 1.2775 (€670 млн.), 1.2790-1.2800 (€955 млн.), 1.2850 (€455 млн.).

USD/JPY: 105.50 (экв.$665 млн.), 106.25 (экв.$2.04 млрд.), 106.75 (экв.$930 млн.), 106.90 (экв.$475 млн.), 106.95 (экв.$315 млн.), 107.20/25 (экв.$500 млн.), 107.50 (экв.$385 млн.).

AUD/USD: 0.8600/10 (A$ 1.85 млрд.), 0.8700/10 (A$ 205 млн.), 0.8800 (A$ 240 млн.), 0.8850 (A$ 1.05 млрд.).

Всем – профитов и правильных решений! Источник: Dewinforex

Социальные кнопки для Joomla