")

Довольно часто опытные спекулянты оценивают финансовые рынки как случайные процессы и работают преимущественно с вероятностями. Разумеется, узнав об этом, новички также пытаются применить в торговле свои воспоминания из курса высшей математики, в результате чего появляются различные математические стратегии форекс.

К сожалению, подобные решения приводят в лучшем случае к потере времени, в худшем – крупных сумм. Дело в том, что под «математическими» системами понимается, как правило, мартингейл, который является самым примитивным подходом к управлению случайным процессом и не имеет ничего общего со сложными регрессионными моделями и статистическими выкладками.

Поэтому, так как новички этой темой интересуются из поколения в поколение, сегодня рассмотрим преимущества и недостатки мартингейла как системы. Прежде всего, напомним, данная методика пришла на финансовые рынки из казино, точнее из игорных домов. Точная дата её реального практического применения достоверно не известна, но, если грубо округлить оценки, то появилась она на стыке 18 и 19 веков, а широкую популярность обрела в 20 веке.

В общем случае, это такая стратегия в азартной игре, которая после каждого нового проигрыша удваивает ставку до тех пор, пока не будет получен выигрыш. Таким образом, игрок несёт неограниченные риски, но выиграть может только сумму, эквивалентную начальной ставке в серии. Подобный подход получил название «базовый мартингейл», который неопытные спекулянты и пытаются применить на рынке.

Важные нюансы, которые необходимо учесть, изучая математические стратегии форекс

Судя по опросам на независимых форумах, слив депозита чаще всего становится следствием использования мартингейла. Разумеется, многие обвиняют дилинговые центры (далее ДЦ) в недобросовестной работе, но, на самом деле, ДЦ в данной ситуации честны как никогда, и во всех своих бедах трейдер виноват сам. Ниже постараемся рассмотреть основные ошибки новоиспечённых «математиков».

Самое главное и фатальное заблуждение теоретиков заключается в попытках перенести принцип «монетки» (или красное-чёрное) на математические стратегии форекс без поправок и модификаций, что неверно в корне. Для ответа на вопрос, почему подобный подход недопустим, снова обратимся к истории.

Изначально в игровой рулетке было только два поля чёрное и красное, соответственно, с точки зрения теории вероятности, исходы подбрасывания монетки и ставки в казино были полностью идентичные, т.е. в каждом отдельном испытании вероятность успеха составляла 50%. Результатом такой игры при постоянной ставке является следующая кривая:

Для того чтобы условный пример оказался сопоставимым с торговлей, начальный депозит был определён в размере 100$, а риск на одну ставку ограничен 1$, т.е. 1% от депозита. Казалось бы, вот он грааль, ведь теоретически, даже без наращивания ставки можно получать прибыль. Но не тут-то было, позже в игорных заведениях в шкалу рулетки был добавлен бесцветный нуль, который на дистанции нейтрализовал подобные системы, так как вероятность успешного исхода стала менее 50%.

С этого момента началась история эволюции мартингейла, ведь без увеличения ставок удержаться на плаву уже стало невозможно. При этом, даже если пренебречь нулём, в представленном выше примере на одном из участков было зафиксировано 7 непрерывных проигрышей, это значит, что если удваивать ставку после каждой неудачи, получим следующую последовательность убытков: 1, 2, 4, 8, 16, 32, 64. Фактически, средств не хватит даже на открытие последнего колена.

Где мартингейл показывает лучшие результаты - в казино или на форексе?

Итак, если кратко подвести итог, то для азартной игры в рулетку можно сформулировать две особенности, во-первых, вероятность выигрыша в единичном испытании составляет менее 50% за счёт нуля, во-вторых, исход в каждом новом испытании не зависит от прошлых результатов, т.е. автокорреляция отсутствует, если конечно в заведении не используются мошеннические схемы.

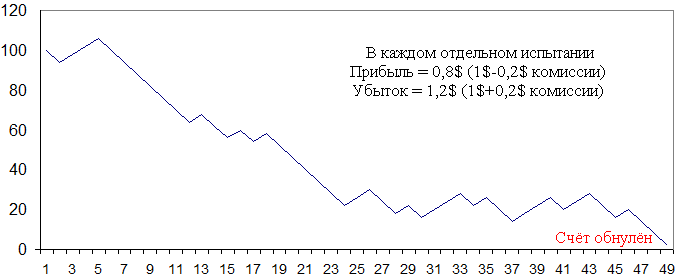

Отметим, что математические стратегии форекс подвержены данным факторам в большей степени, в частности, в роли нуля, снижающего вероятность выигрыша на валютном рынке, выступает спред и комиссия ДЦ, при этом они присутствуют абсолютно в каждой сделке вне зависимости от того, прибыльная она или убыточная. На рисунке ниже представлен пример случайного процесса без удвоения сделок, результат опытов которого скорректирован на возможные потери на комиссию:

Кроме этого, в подавляющем большинстве случаев, убыточные сделки являются контртрендовыми, поэтому дальнейшее увеличение лота против преобладающей тенденции только усугубляет ситуацию. Данная ситуация является следствие упомянутой выше автокорреляции, когда каждые новые значения ряда зависят от предшествующих, что создаёт множество проблем при поиске повторных сигналов. Таким образом, мартингейл на финансовых рынках в чистом виде неприемлем.

Математические стратегии форекс на практике

Как уже становится понятно из проделанных экспериментов, идею применения «базового мартингейла» необходимо отбросить сразу, но если присмотреться внимательнее, то найти применение данному подходу всё-таки можно в двух случаях, первый из которых – это дополнение к уже существующей системе.

Предположим, что у трейдера есть некая прибыльная система (в качестве примера можно взять любую из раздела «Торговые стратегии»), предусматривающая однозначные правила для заключения сделок и установки стоп-лоссов, но математическое ожидание которой не устраивает спекулянта. Для решения этой проблемы и приходят на помощь математические стратегии форекс.

На первом этапе оптимизации алгоритма необходимо собрать статистику отработки сигналов по основной системе за продолжительный период (от шести месяцев и более). Далее рассчитывается средняя продолжительность серий из убыточных ордеров, а также самая длинная серия убытков. При этом издержки на спреды и комиссии также должны учитываться в финансовом результате.

И на заключительном этапе необходимо подобрать параметры для управления риском, которые становятся актуальными сразу после того, как была зафиксирована средняя серия убытков, например, если в среднем по системе вероятность зафиксировать четыре стоп-лосса подряд низкая, то после трёх убыточных ордеров в новой сделке разумно увеличить объём. Мультикоэффициент при этом не обязательно должен быть двойным, допустимо использовать и более консервативные варианты.

На рисунке выше представлен второй вариант применения мартингейла, т.е. усреднение в области появления сигнала. В данном случае предполагается, что первый ордер открывается минимальным объёмом, после чего объём сделки наращивается по мере движения цены против позиции.

При этом стоп-лосс устанавливается одновременно с первым ордером, а риск на совокупную позицию (с учётом усреднений) не должен нарушать правила манименеджмента. Во всех остальных случаях доливки с умножением лота приводят к обнулению счёта и не могут называться полноценными стратегиями. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

70844

70844

-

|

Индикатор VSA читает рынок как открытую книгу

70347

-

|

Конструктор советников форекс позволит создать любой торговый робот

60113

-

|

Торговля внутри дня - часовая стратегия форекс

50204

-

|

Индикатор market profile – главный рыночный механизм

45925

-

|

Индикаторы опционных уровней – ступени вашего успеха

45600

-

|

Форекс индикаторы без перерисовки

39006

-

|

Стратегии форекс для дневных графиков

38251

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38186

-

|

Советник Stelz (Стелс)

37655

-

|

Инструменты трейдера - индикатор TMA

36263

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех