")

Рынок открыл год активным новостным фоном и слабыми объемами, поэтому любая фундаментальная информация приводила к пробою и снятию «сливок» с незакрытых прошлогодних уровней. Европа разбирается с Грецией, США - с низкой оплатой труда, Азия намечает планы реструктуризации. Ждем серьезных движений.

Несмотря на опасения спекуляций со стороны проблемных стран союза, Европа поддержала реструктуризацию греческого долга, но сроки пока не определены. «Прощение» может составить от 30% до 50% общей суммы госдолга.

Противников программы выкупа гособлигаций становится больше. Член Исполнительного совета ЕЦБ Лаутеншлагер, считает что низкий уровень инфляции за счет снижения цен на продовольствие и энергоресурсы не увеличивает потребительскую активность, но стимулируют дешевое кредитование, что, в свою очередь, склоняет правительства повышать и без того критичный долговой предел.

Инвесторы негативно отреагировали на слухи, что объем смягчения может ставить только половину заявленной суммы, и сейчас рынок ждет решений от заседания 22 января. Ожидается взвешенный подход к QE, позволяющий ЕЦБ выкупать облигации с распределением риска на всю еврозону и выкуп некоторых объемов под риск национальных Центробанков

Интриги с идеей повышения ставок продолжаются: теперь членами ФРС это комментируется как «плохая идея», к оценке привлекается уровень доверия общественности, предупреждения аналитиков о невозможности инфляции в 2% и требования ценовой стабильности. Ставками прикрывались, пока уводили вверх доллар и обесценивали сырьевые активы и пытались вербально давить на Китай объемами взаимной торговли.

Теперь даже внешне отличные данные декабрьского NFP вызывали противоречивую реакцию, так как внутренние показатели отчета разочаровали. При лучших за последние 15 лет темпах роста занятости, оплата труда активно падает по всем структурным показателям (-0,2% декабрь, -1,9% - за год), особенно виден негатив по промышленным и высокотехнологичным отраслям. Ожидания повышения ставки снова смещаются на май-июнь. На фоне этого рынок уже использовал возможность уйти от локальных минимумов.

Евро еще в пятницу ушел от 1.1763 за счет срабатывания стопов в районе 1.1850/65, и провисел на максимумах несколько часов. Впереди оставшиеся заказы на продажу в зоне 1.1900 и несколько крупных опционов, но сегодня эти уровни маловероятны.

Слабые прогнозы по китайскому юаню пока воспринимаются как эхо прошлого года. Потребительская инфляция за декабрь дала некоторый рост, но в общем за год осталась гораздо ниже государственного уровня. В снижении пока обвиняются завышенные производственные мощности тяжелой промышленности и сектор недвижимости. Дальнейшее падение отпускных цен будут останавливать агрессивными мерами, подробности которых пока не разглашаются.

Япония перед весенними местными выборами «вырабатывает» финансовые ресурсы прошлого года: в пятницу был принят дополнительный бюджет пакета стимулирования в сумме 3.5 трлн. иен для поддержания сельских районов и снижения затрат на импорт.

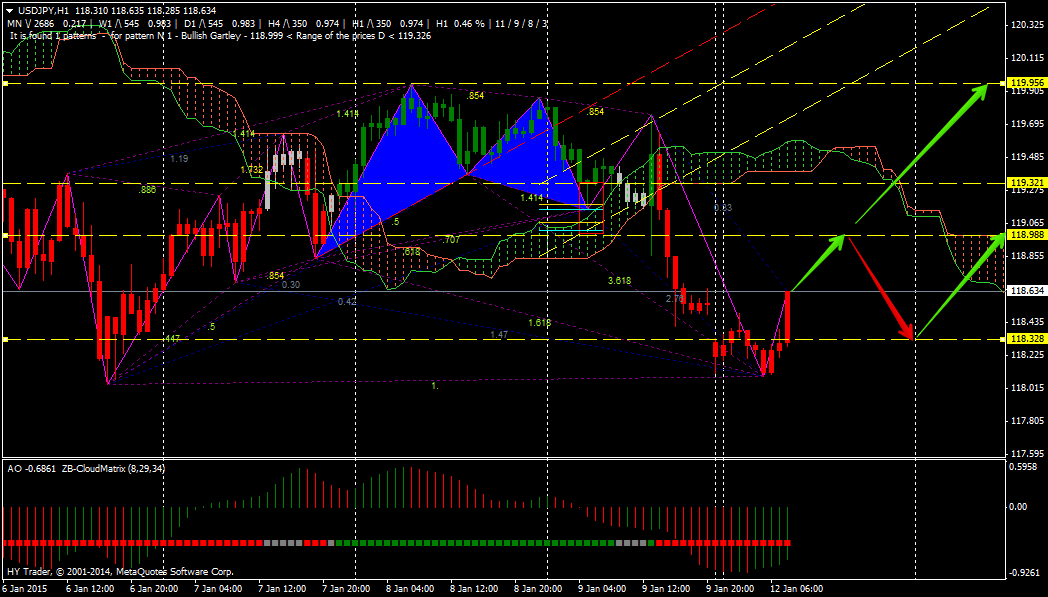

И победитель текущего роста - аусси, пытающийся отыграть вниз движение прошлой недели:

Некоторые крупные опционы с закрытием в 18.00 мск:

EUR/USD: 1.1810/15 (€205 млн.), 1.1850/55 (€251 млн.), 1.1875/85 (€252 млн.), 1.1900/10 (€910 млн.);

USD/JPY: 119.65/70 (экв. $575 млн.), 120.00/05 (экв.$2.63 млрд.);

AUD/USD: 0.8250/55 (A$350 млн.).

Всем – профитов и правильных решений! Источник: Dewinforex

Социальные кнопки для Joomla