")

Вторая экономика мира продолжает экспортировать свои проблемы во внешний мир. Дефляция, финансовый дисбаланс, растущий пузырь на рынке венчурного капитала рикошетом бьют по уставшей Европе и тянут за собой вниз зависимые азиатские экономики. Каких еще сюрпризов ждать от китайского дракона?

Прежде всего, отметим ряд китайских проблем, имеющих влияние на мировую экономику.

Неуправляемый рост внешнего долга. Отношение долг/ВВП достигло в Китае рекордного значения 250%. Большая часть займов идет на поддержание текущих мощностей, чтобы не допускать сокращений штата и остановки производства. Растущая нагрузка по выплатам уже сказывается: 4% с учетом дефляции потребительских цен и 8% с учетом цен производителей. При том, что рост с 2011 года упал почти в 2 раза, Китай тратит на обслуживание внешнего долга примерно 40% суммы ВВП.

Дефляция. Хроническая структурная дефляция, с растущим долгом и быстрым старением населения, заставляет корректировать монетарную политику в развитых странах. Спад темпов роста при избытке мощностей, роста корпоративного долга привел к тому, что цены производителей упали на 10%, годовой ИПЦ - до 1.4%. Инвестиции и кредиты ушли в сектор недвижимости, но там все готово к взрыву – количество непроданного жилья за 2014 год выросло на 40%. Падение потребности страны в сырьевых ресурсах уже бьет по производителям сырья. Китайские компании активно демпингуют на товарном рынке, усугубляя ценовую конкуренцию с европейскими и американскими производителями. В попытках повышения ликвидности НБК впервые за три года снизил учетную ставку – результат будет виден уже в будущем году.

Падение юаня. Результат дефляции скажется на мировой экономике в виде девальвации юаня - за ноябрь падение на 1,3%. На юань давит постоянно обесцениваемая иена. Курс под жестким контролем НБК, но не всегда удается контролировать крупные продажи валюты. Именно низкий юань позволяет держать низкую валютную себестоимость китайских товаров, и предновогоднее снятие ограничений на торговлю юанем для китайских банков – первый шаг ослабления контроля за движением капитала.

Теневой банкинг. Хлебное поле неформальных кредиторов (трастовые и лизинговые компании), что под средства инвесторов кредитуют проекты, для которых недоступен кредит в банке. Но когда инвесторы стали переводить свои наличные деньги в рост фондового рынка, правительство начало процесс ужесточения контроля над этим ключевым источником финансирования. НБК влил в систему 400 млрд юаней (около $65 млрд.) с целью перевода мелких кредиторов в официальные банки.

Фондовый рынок. Венчурные вложения в Китай растут неуправляемыми темпами и утроились в течение первых трех кварталов года прошлого года (с $3.5 млрд. до до $8.1 млрд.). Фондовый рынок дает активный рост акциям банков и высокотехнологичных компаний. Как пример - успешное публичное размещение акций ALIBABA, несмотря на разразившийся в годе года скандал с корпоративными махинациями. Фондовому рынку ничего не стоит превратить нынешнюю хорошую возможность заработать в пустышку финансового пузыря в 2015-том.

Снижение объемов внешней торговли. Китай уменьшил до 6% цели на рост внешней торговли. Идет заметное сокращение спроса на импорт – на 15% с начала года. Это плохо влияет на экспортеров сырья и на все страны, настроенные на продажу товаров в эту страну.

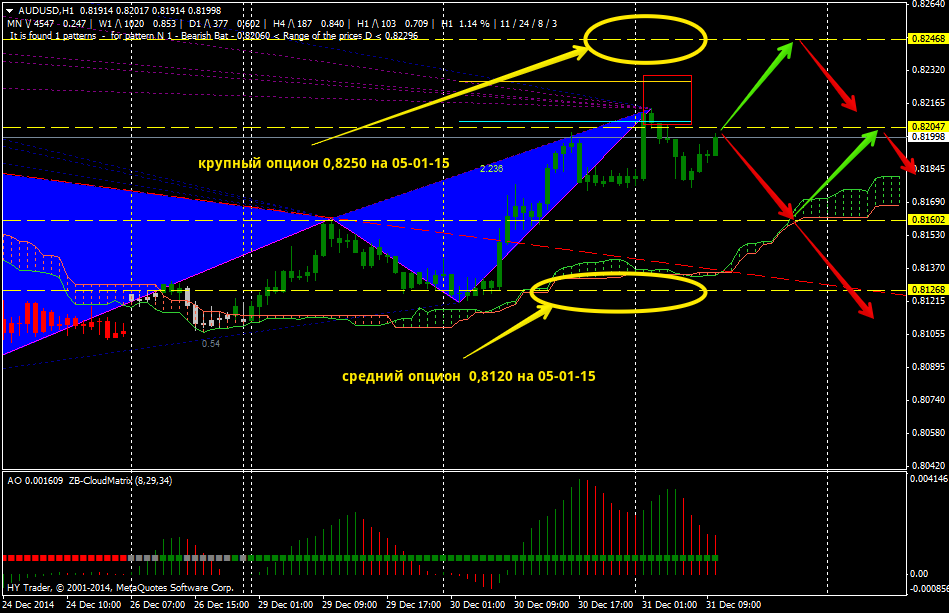

Китайская статистика продолжает давить на тонкий предпраздничный рынок. Утренние данные от HSBC вышли смешанными, AUD/USD и USD/JPY дали спекулятивную реакцию, но общей картины это не меняет.

Данные, выходящие на этой праздничной неделе в четверг, пятницу и даже в субботу определят динамику зависимых от Китая валют перед открытием полноценных торгов в понедельник.

Всем – профитов и правильных решений! Источник: Dewinforex

Социальные кнопки для Joomla