")

SNB последовал примеру Японии и ввел отрицательную ставку по депозитам; Евросоюз на внеочередном заседании снова не смог согласовать стратегию в отношении России; ФРС предоставила банкам, попадающим под правило Волкера, отсрочку до 2017 года. Рынок торгует и не все фундаментальные драйверы года отработаны.

На фоне текущей пассивности ЕЦБ и резкого притока проблемных российских активов решение по франку было принято без предварительного анонса для более сильного эффекта. Швейцарский франк всегда считался защитным активом, снимающим высоко рискованные рыночные настроения, а после введения ЕЦБ минусовых ставок стал каналом для притока в страну спекулятивных капиталов и перекачки капиталов из Европы в Азию.

«Штрафные санкции» по депозитам будут применяться с учетом «сумм, превышающих пороговый баланс», то есть не к мелким вкладчикам, а только к серьезным депозитам до востребования, чтобы резко снизить интерес к швейцарским инвестициям.

Растущий франк подрывает швейцарский экспорт и центробанк активно с этим борется.

Всегда считалось, что ЕЦБ играет роль ведущего, а ШНБ ― ведомого в паре евро/франк, но политика удерживать курс выше отметки 1,2 за счет постоянных валютных интервенций стала обходиться Швейцарии слишком дорого. На данный момент SNB стал единственным крупным покупателем евро, ведь основная масса инвесторов активно продает, отрабатывая вероятность QE и возможную лояльность Бундесбанка на фоне замедления немецкой инфляции.

Швейцария также страдает от дефляции, ей предстоит решать внутреннюю проблему очередного падения индекса цен производителей и импорта, а продолжающееся падение нефтяных цен только осложняет ситуацию. Теперь самому банку не нужно покупать евро, но отрицательная ставка должна стимулировать такую операцию для частного сектора.

Эффективность от введения отрицательных ставок по франку ожидается гораздо выше, чем для EUR, потому что они введены вовремя, в нужном объеме и под должным контролем SNB.

ФРС пошла навстречу банкам, которым в рамках структурного регулирования предстоит продать свои доли в составе частного акционерного и венчурного капитала, а также контролируемых государством хедж-фондах. Положительный эффект прочувствуют такие компании как Morgan Stanley, JP Morgan, Goldman Sachs, имеющие в совокупности около 30 млрд. долл инвестиций в частный капитал. Подобные меры ограничивают интерес банков к участию в рискованных активах и снимают угрозу для депозитов, застрахованных государством. Срок продлен на 2 года и должен снизить разрушительное действие банковского капитала на внутренний рынок.

EUR/USD: ситуация в Украине признана «драматической», но к дополнительным экономическим жертвам Европа пока не готова, поэтому с большим вниманием обсуждался инвестиционный план Юнкера в 315 млрд.евро. Кросс с франком снова утащил евро вниз, но текущие уровни пока актуальны.

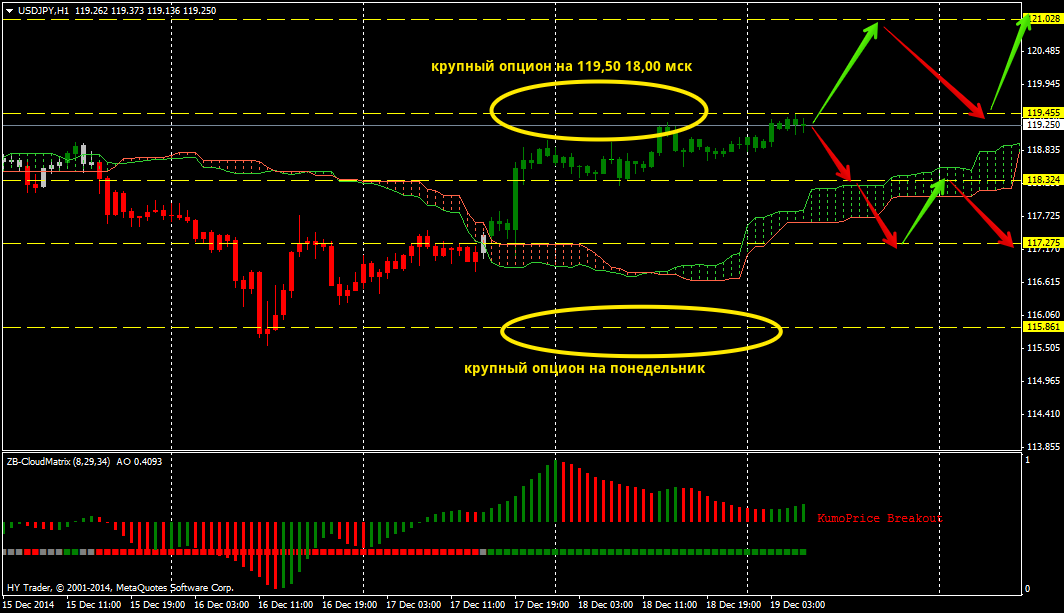

USD/JPY: ставки сохранены на прежнем уровне, комментарии нейтральные и еще одна неудачная попытка закрепится за уровнем 119.20 для надежного. Поддержка - 118,20/117,70.

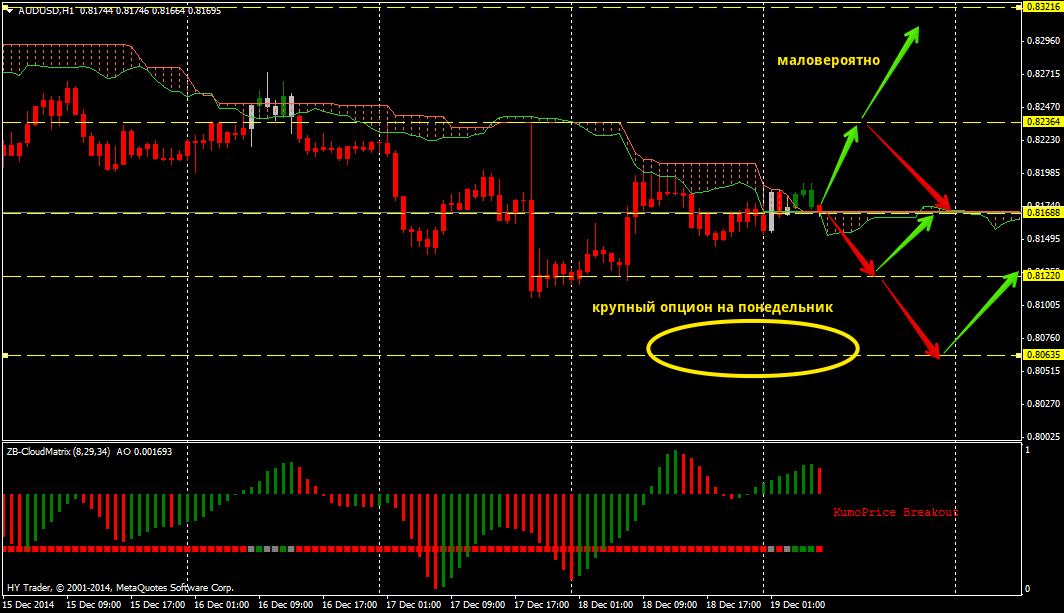

AUD/USD: днем удалась попытка отыграть падение на информации ФОМС, к вечеру отмечен рост интереса к carry-сделкам (все, что имеет плюсовую процентную ставку выглядит надежнее), но в конечном итоге положительная динамика затихнет. Это подтверждает и отчёт от Westpac - индекс опережающих индикаторов снова сократился на (0,1% за ноябрь) и ВВП за 4 квартал также ожидается ниже расчетного. Торгуем в рамках канала.

Всем – профитов и правильных решений! Источник: Dewinforex

Социальные кнопки для Joomla