")

Многие опытные трейдеры и аналитики утверждают, что рыночные тренды – это всего лишь производная от объёма, но остаётся только один вопрос – как дать объективную оценку балансу спроса и предложения? В этом плане пользу может принести индикатор OBV.

Начнём с того, что публика узнала про данный индикатор в далёком 1963 году, когда его автор Джо Гранвилль рассказал о нём в популярном и авторитетном журнале «Новый ключ к прибылям фондового рынка». Этот, незначительный на первый взгляд, факт очень важен, поскольку сегодня OBV упоминается преимущественно в контексте Форекс, который весьма серьёзно отличается от акций.

Что касается биографии самого Джо, то её можно считать достаточно интересной, более того, многие современные преподаватели и аналитики Wall Street явно подражают Гранвиллю во многих аспектах, считая, что аналогичные приёмы принесут популярность и успех.

Так, например, Джо прославился несколькими эксцентричными «выходками» - поднимался из гроба на финансовой конференции и ходил по воде при встрече клиентов. Кроме шуток, Гранвилль запомнился своими категоричными и уверенными прогнозами по динамике фондового рынка США, выступлениями на популярных ТВ-каналах, лекциями, а также знакомством с Рональдом Рейганом.

В принципе, рассказывать интересные факты можно ещё очень долго, поэтому остановимся на самом главном. В своих работах Джо неоднократно отмечал, что именно объём является движущей силой рынка, т.е. это и есть топливо, приводящее к обновлению ценовых экстремумов.

Разумеется, цены, в свою очередь, также оказывают определённое влияние на решения и мотивы инвесторов, т.е. на рынке формируется своего рода баланс интересов, который время от времени нарушается, после чего вновь возвращается в равновесное состояние. Перечисленные идеи и легли в основу индикатора OBV.

Формула и принцип работы индикатора OBV

Полное название данного алгоритма звучит следующим образом – On Balance Volume, а текущее его значение рассчитывается буквально в два действия, в частности, сначала фиксируется направление ценовой свечи (т.е. алгоритм определяет бычья она или медвежья), после чего выполняются следующие преобразования:

- Если свеча оказалась бычья – её объём прибавляется к общему показателю балансового объёма;

- Если в рамках свечи цена упала – её объём вычитается из расчётного показателя.

Вот так всё просто, при построении OBV даже не используются усреднения, которые внедряются практически во все технические индикаторы, а это значит, что данный алгоритм не будет запаздывать относительно реальной рыночной тенденции.

В популярной финансовой литературе авторы и аналитики часто отмечают, что балансовый объём не генерирует чётких сигналов и поэтому не может рассматриваться в качестве самостоятельного алгоритма. Отчасти, данное утверждение является верным, поскольку OBV лучше справляется с ролью фильтра, но Джо Гранвилль в своих статьях и книгах дал исчерпывающее описание эксперта, поэтому говорить о его «бесполезности» просто нелепо.

По «классике», рыночные цены и значения балансового объёма могут соотноситься в трёх основных комбинациях, первая из которых предполагает сильную корреляцию между реальным и расчётным трендом. Если мы говорим про Форекс, то подобные структуры выглядят следующим образом.

Как можно заметить, в представленном выше примере цена и линия OBV синхронно растут. Подобная ситуация свидетельствует о том, что на рынке сформировался консенсус, т.е. все основные участники торгов предпочитают играть на повышение актива (курса EURUSD). Остальные структуры предусматривают наличие противоречий между котировками и балансовым объёмом, т.е. появляются дивергенции.

К «диверам» мы ещё вернёмся немного позже, но перед этим следует обратить внимание на один факт – Джо создавал свой индикатор для фондового рынка, где есть информация по реальным объёмам торгов, но на Форекс, о котором сегодня идёт речь, мы располагаем только тиковыми данными.

Разница между реальными и тиковыми объёмами состоит в том, что первые позволяют оценить фактический оборот рынка (т.е. они аккумулируют информацию по количеству купленных/проданных контрактов или лотов в единицу времени), а вторые выступают в роли счётчика ценовых колебаний, т.е. если котировка изменилась на 1 пункт – значение гистограммы Volumes также увеличивается на единицу и т.д.

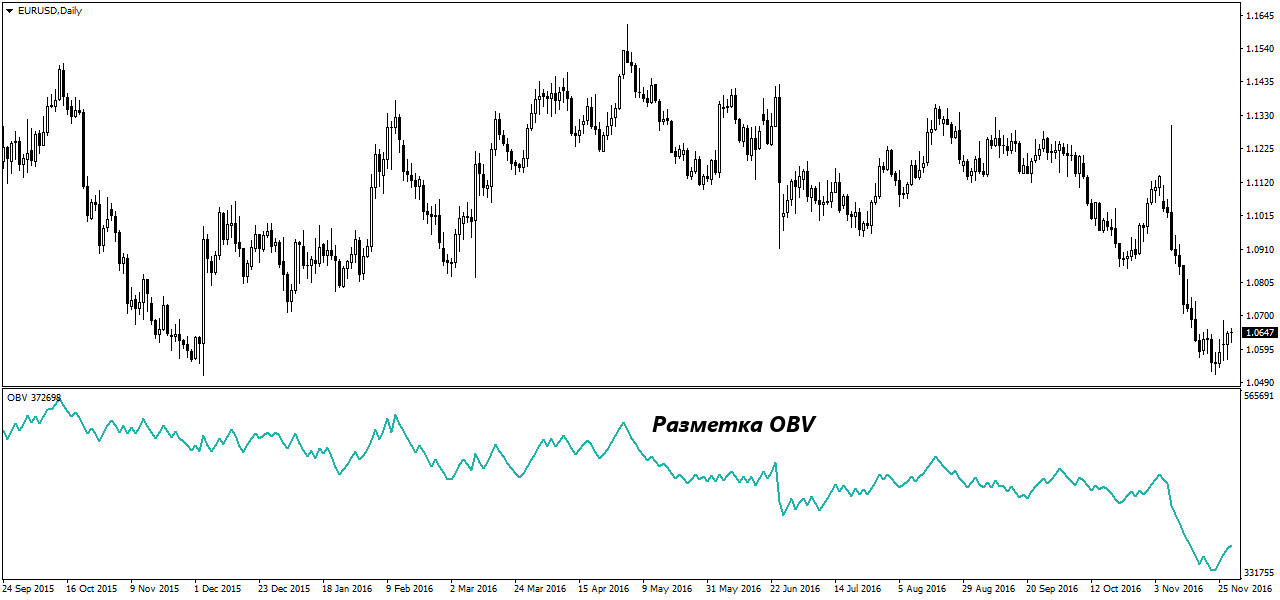

Таким образом, расхождение между перечисленными показателями не просто возможно, оно является неотъемлемой частью рынка, как такового, поэтому необходимо оценить, насколько погрешность получается значимой. Для решения этой задачи можно построить индикатор OBV на графике фьючерса EUR и сравнить полученный результат с картинкой из MetaTrader4.

На графике выше балансовый объём снижается, свидетельствуя о том, что крупные трейдеры и инвесторы предпочитают продавать актив. Данный паттерн полностью согласуется с движением цены, которая за рассмотренный временной интервал стремительно падала.

На рисунке выше рассмотрен тот же самый участок рынка, только теперь индикатор OBV построен на графике EURUSD в терминале MetaTrader4. Как мы видим, картина получилась очень похожая. Да, незначительные отклонения в амплитуде колебаний здесь присутствуют, но они не оказывают существенного влияния на результат анализа.

В принципе, для подобных сравнений нам было достаточно сопоставить динамику тиковых и реальных объёмов, которые, как мы уже неоднократно отмечали в предыдущих публикациях, на родственных активах (EURUSD и фьючерс на EUR) «ведут себя» практически одинаково.

Отсюда следует простой и очевидный вывод – с некоторыми допущениями индикатор OBV можно смело использовать в торговых стратегиях для рынка Форекс. Что же касается непосредственно этих погрешностей и ограничений, то здесь во внимание следует принять следующие нюансы:

- Поскольку динамика тиковых и реальных объёмов схожа на крупных таймфреймах, OBV разумно применять на графиках старше H1;

- Перед построением разметки желательно скачать качественные данные (чтобы не было разрывов на графиках).

Основные сигналы OBV

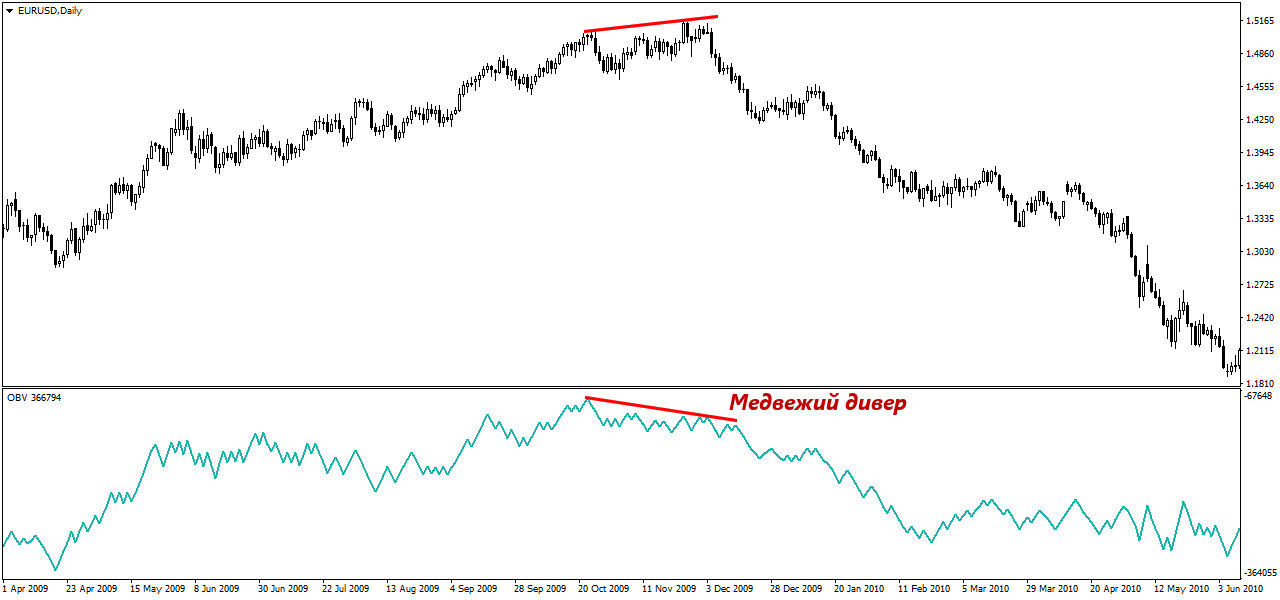

Выше мы уже комментировали один паттерн, подтверждающий сложившуюся на рынке тенденцию, но при изучении балансового объёма гораздо интереснее дивергенции, которые предупреждают трейдера и грядущем развороте. Первая такая модель имеет следующий вид.

Это медвежья дивергенция, в рамках которой цена обновляет очередной экстремум, а на индикаторе OBV тенденция уже изменилась на противоположную, т.е. его новый High оказался ниже предыдущего. Если придерживаться терминологии Гранвилля, то здесь мы сталкиваемся с явной потерей интереса к покупкам со стороны крупных трейдеров и профессиональных участников рынка. «Объём опережает тренд», помните?

Если же рассматривать медвежью дивергенцию исключительно с технической точки зрения, то она всегда формируется в такие моменты, когда рядом с локальной вершиной начинают часто появляться мощные down-свечи. В принципе, здесь всё логично – нисходящие импульсы являются косвенным подтверждением «раздачи» ранее набранных длинных позиций.

Противоположность только что рассмотренной модели – бычья дивергенция. Данный паттерн характерен для ситуации, в рамках которой индикатор OBV разворачивается вверх раньше самой цены, т.е. на основном графике котировки обновляют Low, а балансовый объём не может преодолеть предыдущий минимум.

В принципе, здесь всё становится понятно без комментариев, просто в этом случае трейдеры (крупные участники рынка) начинают аккуратно фиксировать не длинные, а короткие позиции, вследствие чего мы и наблюдаем такое расхождение между ценами и объёмами.

Дополнительные паттерны

Несмотря на то, что за последние 20 лет дивергенции неплохо себя зарекомендовали на всех рынках (в т.ч. на Форекс), многие трейдеры относятся к ним скептически и опасаются использовать в торговле. Тем не менее, даже в этом случае индикатор OBV не теряет актуальность и может пригодиться для простейшего технического анализа.

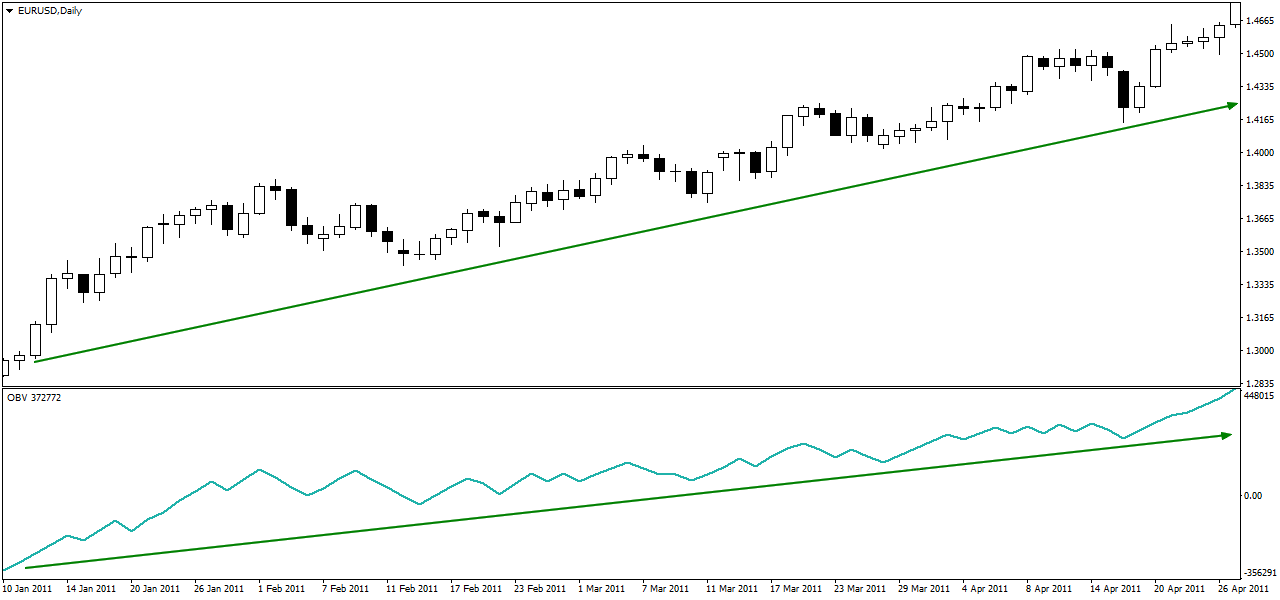

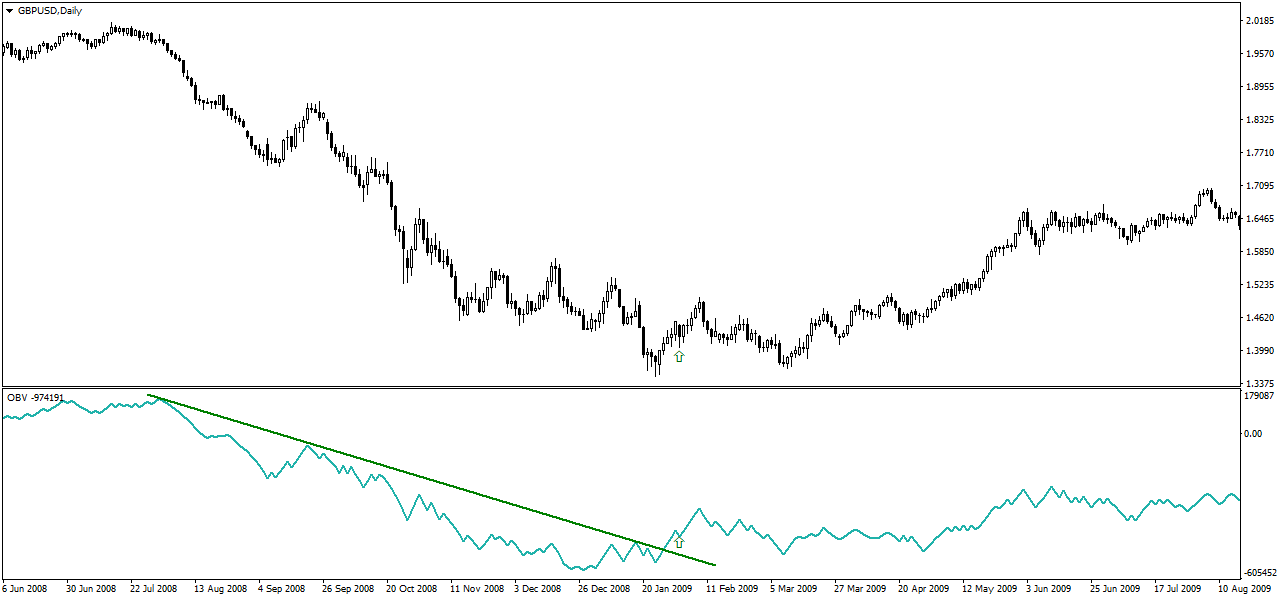

В частности, поскольку объёмы (даже тиковые) являются движущей силой рынка, On Balance Volume можно использовать для идентификации тренда, т.е. преобладающая тенденция будет определяться не на основном графике, а по динамике этого индикатора.

Соответствующий анализ проводится как при помощи стандартного технического инструментария (линии, каналы, регрессия), так и с применением некоторых дополнительных индикаторов. На графике выше мы привели пример пробоя трендовой линии, после которого тренд действительно изменился на противоположный.

Теперь попробуем решить аналогичную задачу путём построения на базе OBV простой скользящей средней со 120-дневным периодом. Сделать это можно при помощи стандартной команды Previous Indicator's Data, которая выбирается в настройках Moving Average. Результат получился следующий.

Как нам всем известно из базового курса, тренд часто идентифицируется по углу наклона скользящей средней, поэтому в случае с индикатором OBV данный принцип остаётся неизменным:

- если SMA направлена вверх – покупатели сильнее продавцов;

- если SMA направлена вниз – на рынке преобладают медвежьи настроения.

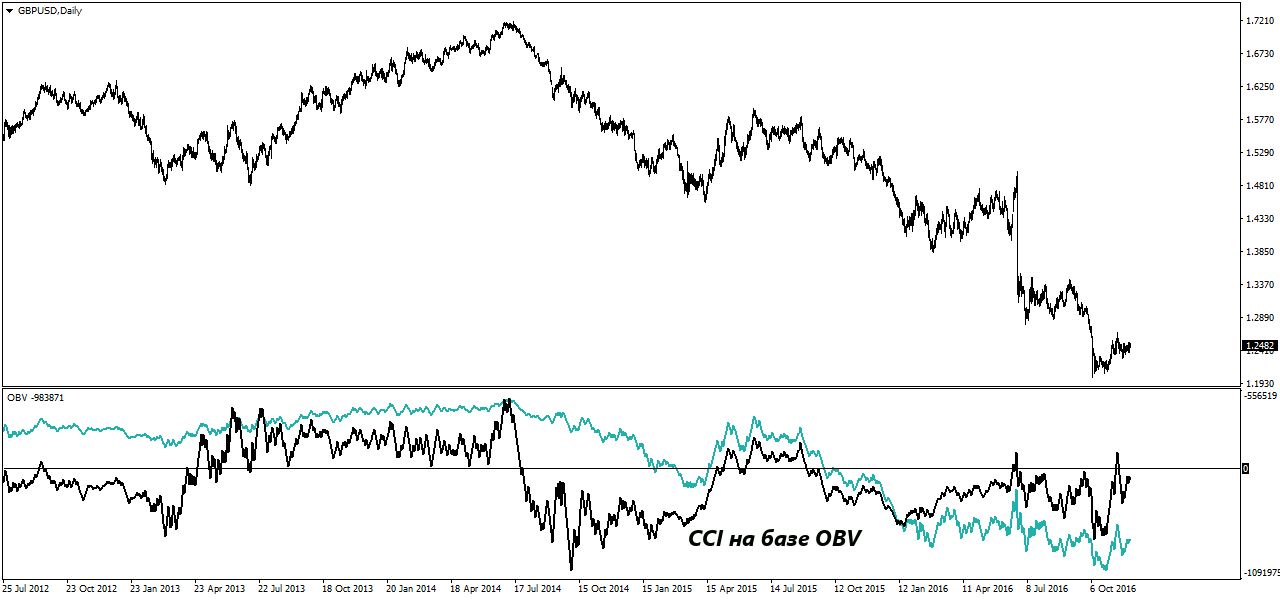

Рассмотренный только что подход позволяет идентифицировать более точные сигналы, поскольку балансовый объём колеблется не так сильно, как фактические цены. По аналогичному принципу данный индикатор можно использовать в сочетании с другими трендовыми алгоритмами, например, с CCI.

Таким образом, в плане технического анализа OBV ничем не отличается от стандартных котировок, но он помогает детально исследовать рынок, так как учитывает ещё и динамику тикового объёма. Иначе говоря, мы получаем возможность сравнивать не только направления трендов, но и их интенсивность.

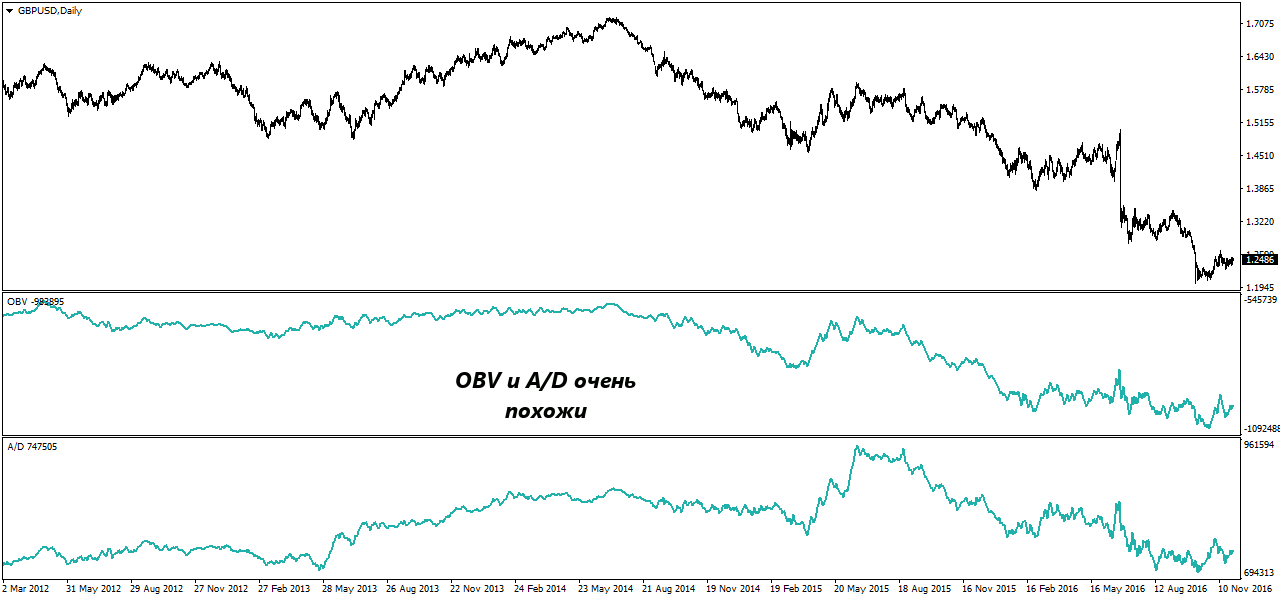

Кроме этого, напрашивается один простой и очевидный вывод – если рассмотренный сегодня индикатор основан на тиковых данных, он должен неплохо сочетаться с другими объёмными алгоритмами. И это действительно так, в частности, его можно комбинировать с A/D.

Если кто-то из читателей ещё не знаком с индикатором Накопления/Распределения, напомним, он отличается от OBV только типом расчётных цен, а именно, если балансовый объём сравнивает Close свечей, A/D оценивает, как сильно текущая котировка отклонилась от середины диапазона. Комбинация этих двух индикаторов может помочь более точно ответить на вопрос о том, что происходит на рынке.

Некоторые трейдеры также «умудряются» комбинировать OBV с профилем рынка и другими экзотическими объёмными алгоритмами, но мы не разделяем подобный оптимизм, поскольку в этом случае дублируются сигналы, поступающие с основного ценового графика. Возможно, на других площадках, где есть доступ к информации о реальных оборотах, упомянутый подход и принесёт пользу, но применительно к MetaTrader4 его рассматривать бессмысленно.

Краткие выводы

Итак, несмотря на то, что индикатор On Balance Volume изначально создавался для анализа фондового рынка, он неплохо прижился на Форекс, где нет данных о реальных объёмах. Подобная универсальность является следствием того, что тиковые данные помогают оценить активность рыночных игроков.

Безусловно, такие оценки считаются грубыми, но на валютном рынке других сигналов и быть не может, так как определить с точностью до пункта точку разворота просто невозможно, иначе все бы спекулянты зарабатывали баснословные деньги, что противоречит природе любой торговой площадки.

Что же касается непосредственно методов и приёмов, в рамках которых может пригодиться OBV, то они весьма разнообразны, в частности, балансовый объём часто используется при поиске дивергенций, выступает в роли трендового алгоритма и даже становится базой для расчёта других технических индикаторов.

К сожалению, у данного эксперта есть и недостатки, например, качество его сигналов напрямую зависит от потока данных, предоставленных дилинговым центром, поэтому использовать его нужно очень осторожно. Кроме этого, практика показала, что на небольших таймфреймах On Balance Volume бесполезен. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

71851

71851

-

|

Индикатор VSA читает рынок как открытую книгу

71489

-

|

Конструктор советников форекс позволит создать любой торговый робот

61216

-

|

Торговля внутри дня - часовая стратегия форекс

51127

-

|

Индикатор market profile – главный рыночный механизм

47557

-

|

Индикаторы опционных уровней – ступени вашего успеха

46650

-

|

Форекс индикаторы без перерисовки

39924

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39134

-

|

Стратегии форекс для дневных графиков

39103

-

|

Советник Stelz (Стелс)

38553

-

|

Инструменты трейдера - индикатор TMA

37277

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех