")

Для успешной торговли на Forex достаточно ответить на два вопроса – какой тренд сейчас актуален и когда он развернётся. Если с первой задачей может справиться даже новичок, то для решения второго вопроса пригодится индикатор перекупленности.

Одним из таких алгоритмов является Detrended Oscillator, о котором рассказал Джо ДиНаполи в книге «Торговля с использованием уровней ДиНаполи». Но прежде чем переходить к описанию его настроек и особенностям работы, напомним некоторые факты из биографии самого автора материала

Джо начинал свою карьеру как простой трейдер, и надо отдать должное – продолжительное время (более 10 лет) он просто торговал «в плюс», а идея обучать новичков появилась у него гораздо позже. В настоящее время ДиНаполи руководит своей собственной фирмой «Coast Investment Software, Inc.», специализирующейся на разработке аналитических программ и обучении трейдеров.

Единственный нюанс, который следует помнить – Джо торговал фьючерсами на индекс S&P500 и товары, а не валютными парами, поэтому некоторые его методы (например, одноимённые уровни) лучше работают именно на фондовом рынке, так как поведение спекулянтов там более предсказуемо.

Но есть и хорошая новость - индикатор перекупленности является исключением из этого правила, так как бычьи и медвежьи тренды на форекс формируются абсолютно одинаково по причине того, что ап-тренд для числителя пары является даун-трендом для её знаменателя.

Для чего предназначен индикатор перекупленности

Любая система может находиться только в одном из двух состояний – либо в равновесии, либо в экстремальном положении (со знаком плюс или минус). Но в отличие от физических замкнутых систем, для равновесного состояния которых ключевые параметры и границы можно рассчитать с высокой точностью, на валютном рынке ситуация складывается иначе.

Дело в том, что рынок не является замкнутой системой, так как количество участников на нём постоянно меняется, а это значит только одно – точка равновесия постоянно смешается. Иначе говоря - если мы сейчас наблюдаем формирование флета, то это вовсе не означает, что через день спекулянты будут рассматривать его как истинный диапазон. Индикатор перекупленности устраняет подобную неопределенность и даёт оценку рынку в динамике:

Если кому-то не нравится такая примитивная трактовка, то можно провести параллель с циклами – индикатор выявляет циклические колебания за указанный период, но здесь следует учитывать, что период расчёта определяет сам трейдер, поэтому основные вычисления и предварительную оптимизацию приходится выполнять самостоятельно.

Detrended Oscillator – старый, но надёжный индикатор перекупленности

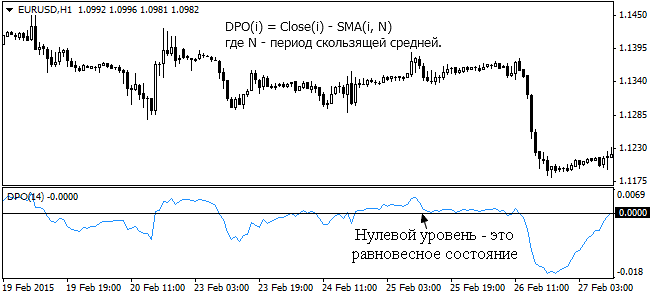

Как пишет в своей книге Джо, осциллятор бестрендовости появился давно, поэтому кому принадлежит его авторство достоверно не известно, но если судить по формуле расчёта, то наиболее вероятным его источником происхождения кажется обычная статистика. Кстати о формуле, данный эксперт показывает разницу между текущей ценой закрытия бара и средней ценой за период.

В настоящее время этот элементарный, но эффективный индикатор перекупленности и перепроданности встречается в различных модификациях, например, на рисунке выше представлен его классический вариант, а на следующем графике тот же самый результат отображается в виде гистограммы из красных и синих баров:

Выбор варианта зависит лишь от предпочтений самого трейдера, но мы рекомендуем работать именно с первой версией, так как на ней привычнее строить дальнейшую разметку (бары гистограммы будут просто мешать), да и если экспериментировать с модификациями, то появляется шанс найти код с ошибками.

Применяем индикатор перекупленности

В первой части статьи мы не просто так сделали акцент на смещении нормального диапазона ценовых колебаний с течением времени. ДиНаполи также рекомендует принимать в качестве границ перекупленности/перепроданности не какие-то постоянные абстрактные цифры (как, например, в случае с предельными границами стохастика), а средние величины трёх последних экстремумов.

Вот так всё просто, рассчитав «среднее арифметическое» нескольких значений, мы получаем объективную оценку для границ колебаний цены в ближайшем будущем. Полученную информацию можно использовать в нескольких направлениях, начиная от расчёта уровней тейк-профита и стоп-лосса и заканчивая фильтрацией ложных сигналов.

Индикатор перекупленности в контексте первой стратегии предполагает фиксацию прибыли сразу после того, как цена пройдёт рассчитанное расстояние, здесь объяснять ничего не требуется. Но не всё так примитивно, ведь ДиНаполи обратил внимание на тот факт, что диапазон можно разбить на несколько рубежей – 70, 80 и 90%. Данная разметка строится следующим образом:

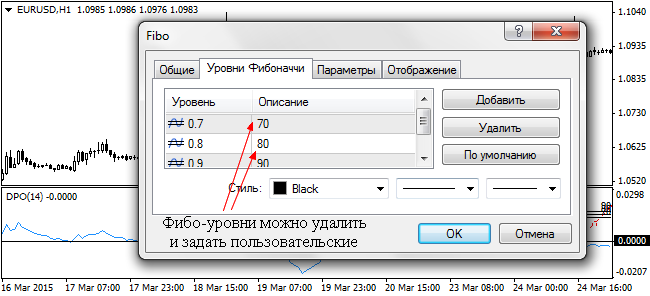

Для расчёта уровней можно воспользоваться любым доступным способом - обычным калькулятором, индикатором, может быть даже специальным советником, но для пользователя MT4 самым простым способом остаётся модификация сетки Фибоначчи. Напомним, в упомянутом инструменте можно удалить фибо-уровни и задать любые соотношения по своему усмотрению:

Теперь появляется возможность управлять позицией в зависимости от величины рисков и метода сопровождения сделок, например, можно разбить сделку на три ордера, первый из которых закрывается сразу при достижении уровня 70% (по оставшимся двум стоп переносится в безубыток), второй при касании 80%, ну а третий либо при достижении 90%, либо 100%.

Но если рассмотренный только что метод будет полезен преимущественно «трендовикам», то вторая стратегия покажется интересной спекулянтам, торгующим пробои уровней. В данном случае просто не рекомендуется открывать длинную позицию, если индикатор перекупленности/перепроданности находится вблизи верхней границы своего диапазона, а с короткими позициями следует проявить осторожность у нижней границы коридора, т.е. осциллятор выступает в роли фильтра.

Следующее направление работы можно назвать «стратегией» лишь формально, так как Джо использует это слово в своей книге. На самом же деле, этот алгоритм применяется только для расстановки стоп-лоссов, которые размещаются от текущей цены на расстояние, равное среднему значению Detrended Oscillator.

Краткие выводы и рекомендации

В качестве небольшого заключения отметим, что для повышения качества моделирования рассмотренный сегодня индикатор перекупленности и перепроданности необязательно сочетать с индикаторами волатильности (многие осцилляторы дают сбои при росте волатильности – это известный факт), так как он уже благодаря формуле учитывает данный фактор.

И необходимо помнить – прогнозирование по трём последним экстремумам даёт лишь приблизительные оценки диапазона колебаний в будущем, поэтому рекомендуем устранять из расчётов сильные новостные всплески (новостной экстремум можно исключить и заменить его предыдущим). Справедливо и обратное условие – если в момент открытия позиции планируется выход важной статистики, лучше подождать, когда буря на рынке утихнет, и только после этого присматриваться к покупкам или продажам. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

72371

72371

-

|

Индикатор VSA читает рынок как открытую книгу

71967

-

|

Конструктор советников форекс позволит создать любой торговый робот

61709

-

|

Торговля внутри дня - часовая стратегия форекс

51568

-

|

Индикатор market profile – главный рыночный механизм

48260

-

|

Индикаторы опционных уровней – ступени вашего успеха

47091

-

|

Форекс индикаторы без перерисовки

40387

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39525

-

|

Стратегии форекс для дневных графиков

39496

-

|

Советник Stelz (Стелс)

39026

-

|

Инструменты трейдера - индикатор TMA

37739

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех