")

Регулярные опросы и исследования показывают, что многие начинающие спекулянты совершают одинаковую фатальную ошибку – пытаются создать универсальную систему, которая должна работать на всех фазах рынка. К сожалению, флет вносит в работу свои коррективы.

Как уже становится понятно из названия обзора, сегодня речь пойдёт про коэффициент автокорреляции – эконометрический показатель, значение которого можно использовать для идентификации флетовой составляющей, поэтому для начала вспомним, почему «боковики» так важны.

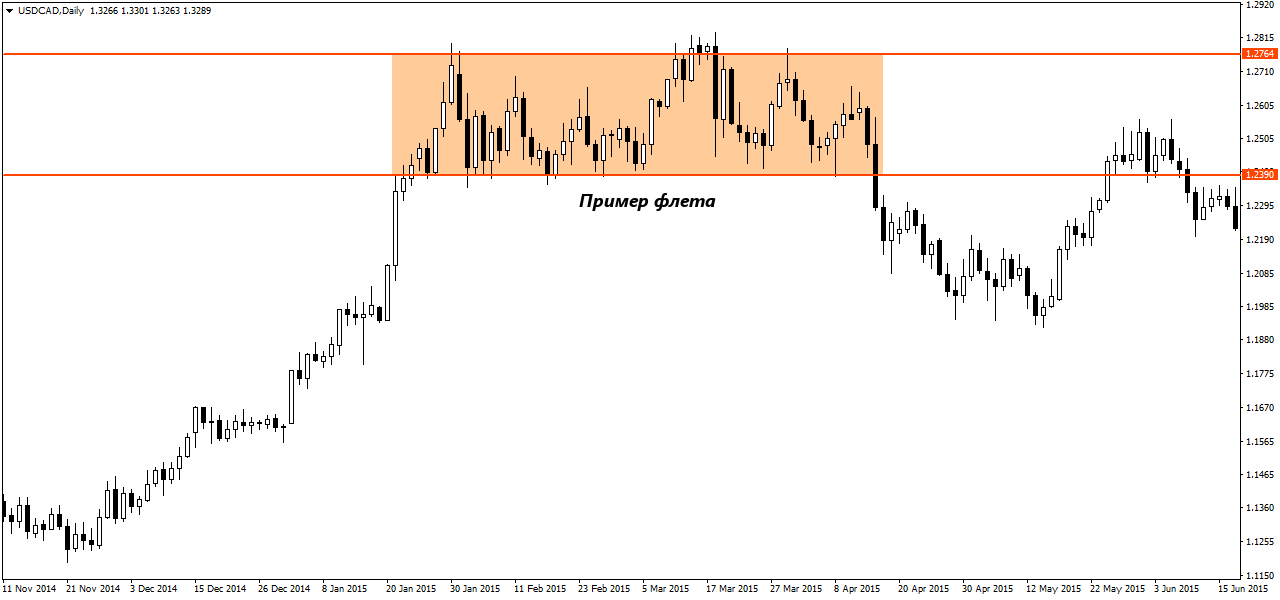

В общем случае под флетом понимается формация, состоящая из двух горизонтальных уровней - верхняя планка представляет собой сильное сопротивление, а нижняя выступает в роли поддержки, т.е. это своего рода тиски, из которых цене вырваться очень сложно.

На первый взгляд может показаться, что флет – это самый настоящий подарок для трейдера, поскольку торговать от границ коридора очень просто и удобно (мол, рядом с поддержкой открывай длинную позицию, а при подходе к сопротивлению переворачивайся), но на практике возникают следующие проблемы:

- Точно предсказать момент окончания боковика невозможно, вследствие чего начинающие трейдеры постоянно становятся заложниками заведомо убыточных контртрендовых сделок;

- Рассмотренный выше пример флета является «идеальным», но чаще всего он имеет неправильную форму, т.е. цена регулярно тестирует и пробивает границы, после чего возвращается в прежний диапазон (такая динамика приводит к неоправданным стоп-лоссам);

- В режиме реального времени (не на истории) даже опытному пользователю сложно «на глаз» определить, в какой точке начался боковик, а где ещё сохраняет актуальность прежняя тенденция.

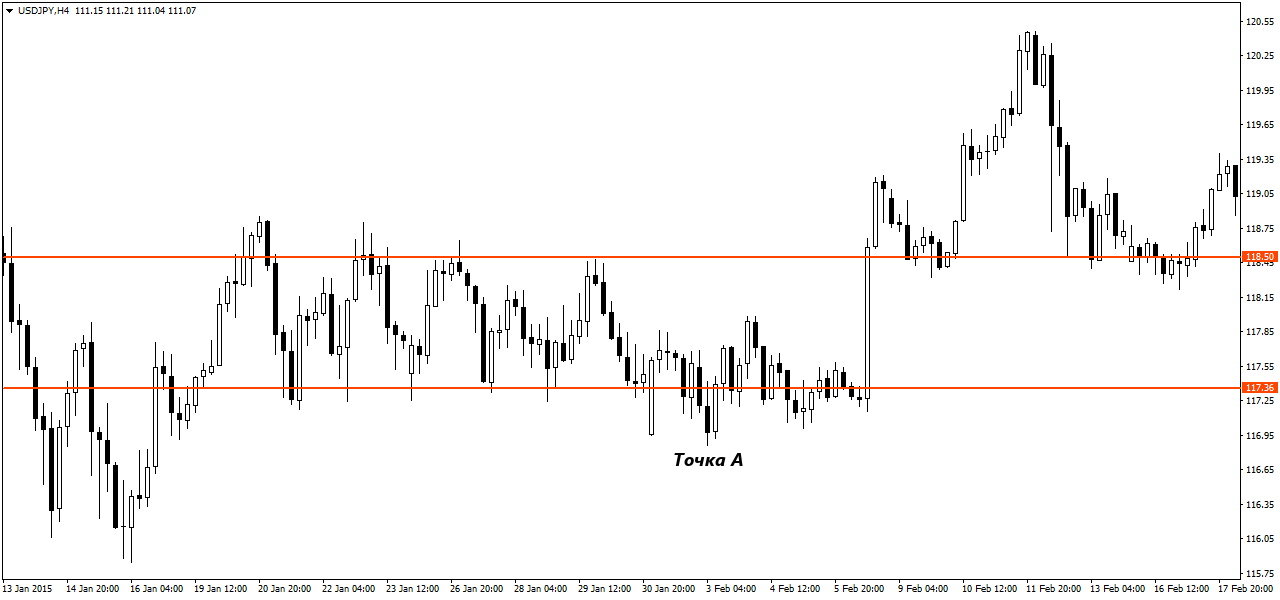

На графике выше представлен пример типичного «современного» флета. Здесь мы видим, что цена действительно «топчется» на месте, но временами котировки пробивают границы сформированного диапазона. Соответственно, в точке A возникает закономерный вопрос – созрел ли рынок для нового тренда или этот импульс окажется ложным (актив вернётся обратно)?

Таким образом, от своевременной идентификации боковика зависит успех не только рендж-стратегий (в них часто используется усреднение и мартингейл), но и трендовых алгоритмов, сигналы которых приносят большую прибыль на мощных движениях.

Автокорреляция и корреляция – в чём разница?

Все стратегии, предназначенные для поиска боковиков, условно можно разделить на три группы – технические, кластерные и эконометрические. Полагаю, первые две уже знакомы многим читателям, поскольку они опираются на популярный аналитический инструментарий, поэтому сегодня акцент будет сделан исключительно на автокорреляции.

Автокорреляция – это статистический показатель, характеризующий взаимосвязь между текущей ценой и котировкой, сформированной N свечей назад. С эконометрической точки зрения, автокорреляция есть ничто иное, как коэффициент парной корреляции, рассчитанный на базе одних и тех значений, но взятых со сдвигом.

Возможно, данное определение прозвучало слишком запутанно, поэтому для понимания смысла написанного вернёмся к основам статистической науки. В эконометрике есть такое понятие, как корреляционная функция (парная или множественная зависимость между разными показателями).

Наверняка, многие трейдеры (даже новички) неоднократно с ней сталкивались, когда изучали торговые стратегии и аналитические обзоры, в частности, она помогает решить сразу несколько задач. Во-первых, этот коэффициент даёт количественную оценку связи, которая наблюдается между валютными парами.

Например, всем нам прекрасно известно, что EURUSD и GBPUSD в долгосрочной перспективе ведут себя схожим образом, но подобные суждения опираются на личный опыт и являются очень грубыми. Коэффициент корреляции позволяет более точно охарактеризовать такие закономерности.

Во-вторых, данная формула незаменима при анализе межрыночных связей, например, иногда необходимо оценить, как цена нефти влияет на валюты разных стран. Здесь же можно вспомнить и про корреляционные закономерности между Форекс и облигациями.

И, в-третьих, коэффициент парной корреляции часто используется при формировании фундаментальных прогнозов, когда аналитик или трейдер пытается сопоставить динамику макроэкономических показателей с курсом национальной валюты.

В принципе, здесь нет ничего сложного – в качестве исходных данных для расчётов берутся совершенно разные ряды динамики, после чего к ним применяется определённая функция. А теперь представим, что обе последовательности – это котировки одной и той же валютной пары, только в первом случае они смещаются на N свечей в прошлое.

В таблице выше представлены исходные данные для нового примера. Как можно заметить, на месте котировок EURUSD теперь находятся цены GBPUSD, смещённые на 5 баров (недель, т.к. используется график W1) в прошлое. Если к этим рядам применить функцию КОРРЕЛ, мы получим искомый коэффициент автокорреляции.

Таким образом, по своей природе автокорреляция является частным случаем корреляции, т.е. она рассчитывается при помощи тех же самых формул, просто в качестве исходных данных используются не разные показатели, а сведения, полученные из одного ряда динамики.

Зачем нужна автокорреляция

В отличие от корреляции, которая лишь констатирует факт наличия или отсутствия связи между разными показателями, автокорреляция нашла на финансовых рынках практическое применение, а именно, с её помощью можно выявить трендовую и флетовую составляющие.

Дело в том, что автокорреляция (далее просто АКорр) показывает, как текущий член ряда динамики зависит от его же значения, зафиксированного N периодов в прошлом. Если перефразировать эту закономерность на понятный язык, получаем, что одноимённый коэффициент характеризует связь между актуальными котировками и историческими значениями.

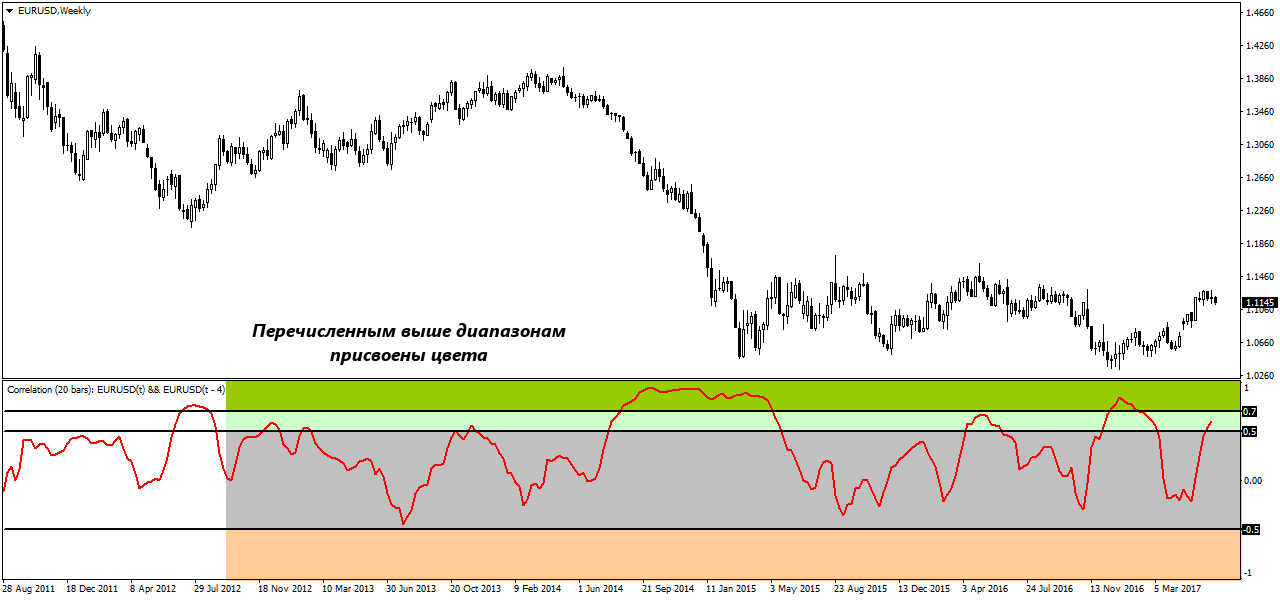

Соответственно, если такая зависимость достаточно сильна, можно говорить о том, что на рынке преобладают тренды, а в обратном случае, когда АКоррр получается слишком низким, разумно использовать спекулятивные стратегии, предназначенные для торговли во флете. В процессе принятия решений мы рекомендуем опираться на следующую шкалу:

- АКорр больше 0,7 – это сильный тренд, поэтому при таких характеристиках валютной пары следует работать по тренду, избегая усреднений, мартингейла и прочих рискованных тактик;

- 0,5 < АКорр < 0,7 – это умеренный тренд. По сути, данное состояние ничем не отличается от предыдущего, просто в этом случае можно немного уменьшить рабочий лот;

- АКорр варьируется от 0,5 до -0,5 – это флет, т.е. подобный коэффициент обычно соответствует участку графика, где цена не имеет ярко выраженного направления;

- Если АКорр< -0,5 – самое «нетипичное» состояние, которое можно использовать для оценки вероятности разворота краткосрочных тенденций.

Как рассчитать коэффициент

Справедливости ради заметим, что на фондовом и товарном рынках АКорр используется с давних пор, поэтому формула этого коэффициента встречается практически во всех серьёзных платных аналитических платформах. Что же касается розничного сегмента Форекс (где мы и работаем), то здесь можно воспользоваться двумя инструментами – Excel и специальным индикатором.

В частности, чтобы рассчитать автокорреляцию в пакете от Micrisoft, придётся выполнить несколько действий:

- Сначала необходимо экспортировать котировки из MetaTrader в файл CSV;

- После этого полученные данные нужно преобразовать в обычную таблицу, добавив при этом в ней ещё одну колонку со смещёнными данными;

- Затем к исходным данным применяется функция КОРРЕЛ.

В принципе, для опытного пользователя Excel здесь нет ничего сложного (работы на 2-3 минуты), но новичку, который никогда не имел опыта работы с эконометрическими функциями и самим «офисным пакетом», такой подход покажется слишком сложным.

Более того, «ручные» расчёты лишают трейдера самого главного – мобильности, ведь значение АКорр будет меняться на каждой новой свече (т.е. придётся выполнять много однотипных операций, отказавшись при этом от небольших таймфреймов).

Решение всех перечисленных проблем было найдено в специальном индикаторе Ind_Correlation (в представленных выше примерах мы его уже использовали) который находится в свободном доступе (на момент публикации обзора была доступна версия mq4) и сам осуществляет все сложные операции.

Этот эксперт может рассчитывать как корреляцию, так и автокорреляцию, в частности, для оценки взаимосвязи между отличными друг от друга инструментами в полях Symbol1 и Symbol2 необходимо указать разные тикеры, а чтобы индикатор посчитал АКорр, достаточно прописать в эти строчки одинаковые валютные коды, задав при этом величину сдвига. Таким образом, пользователю разрешается корректировать следующие переменные:

- Symbol1 и Symbol2 – тикеры активов (напомним, чтобы получить АКорр, здесь нужно указывать одинаковые валютные пары или CFD);

- Depth – основной период расчёта, т.е. длина ряда динамики (глубина истории, если выражаться проще);

- Shift – тот самый сдвиг одного ряда относительно другого;

- ExpKoef – коэффициент сглаживания, предназначенный для построения синей линии (нам она не пригодится, поэтому данный параметр можно смело игнорировать).

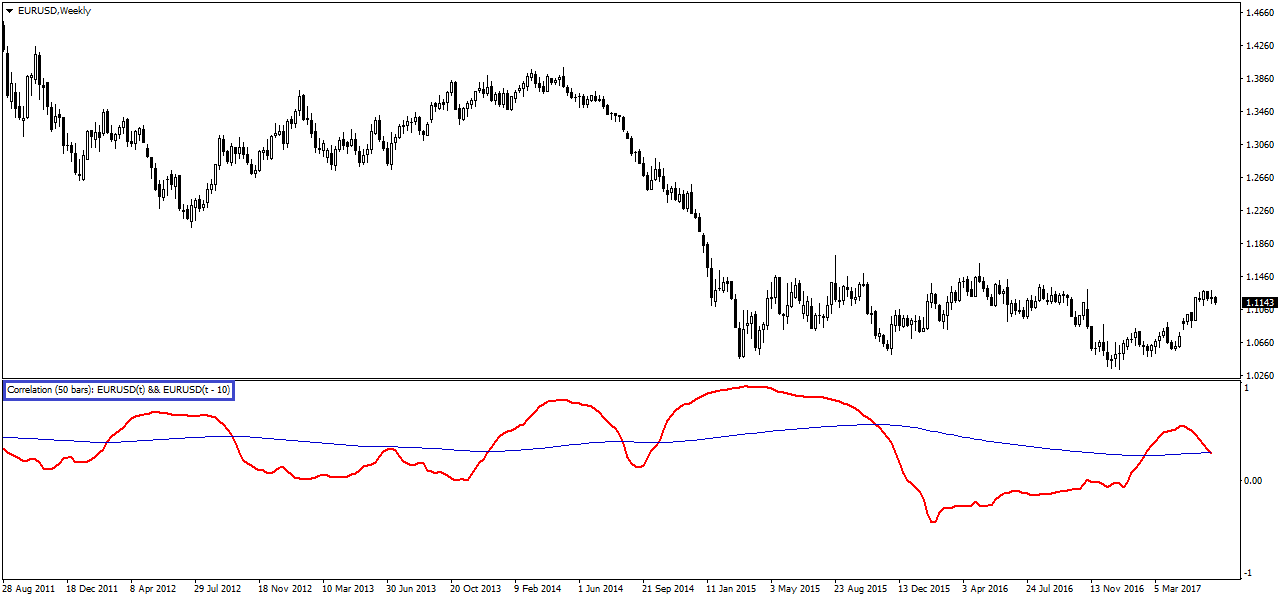

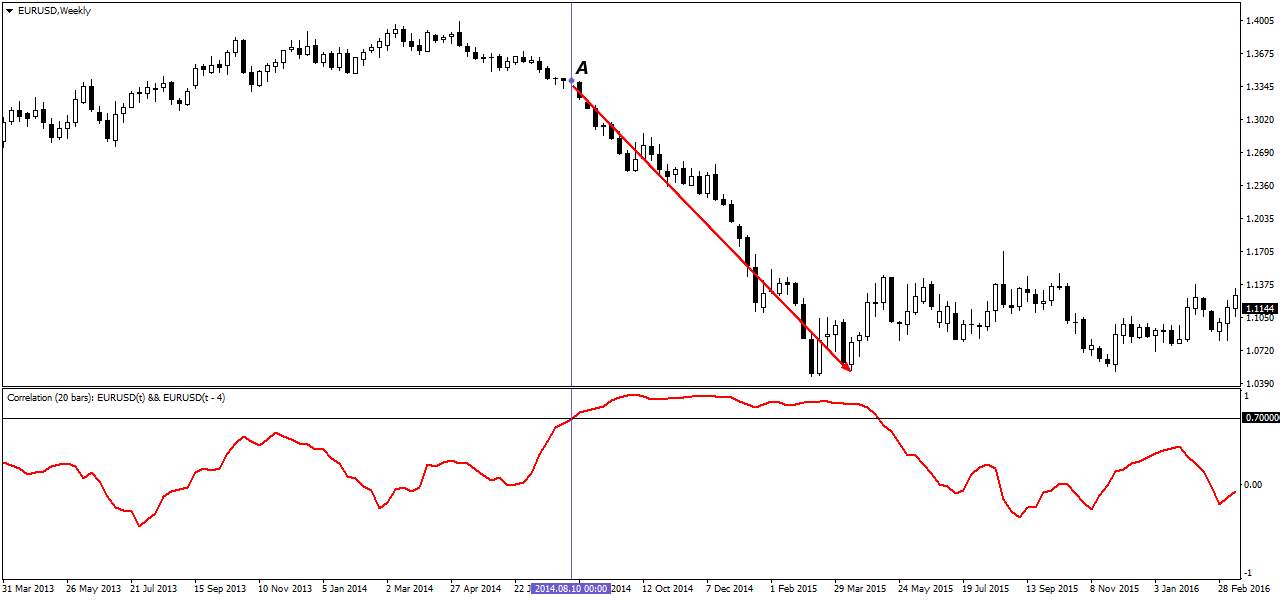

На графике выше мы построили коэффициент автокорреляции для пары EURUSD. Как можно заметить, в левом верхнем углу подвального окна отмечено - (50 bars): EURUSD(t)&&EURUSD(t-10). Это значит, что АКорр рассчитан за 50 свечей со сдвигом на 10 баров.

Особенности показателя и практические примеры

Прежде чем рассматривать типовые ситуации, необходимо принять во внимание два нюанса. Первый – индикатор не формирует готовых сигналов на покупку и продажу, т.е. он просто помогает выявить флет, а конкретное решение о входе в позицию должен принимать сам трейдер.

И второй момент – если АКорр используется для поиска трендовой составляющей, он не даёт конкретных рекомендаций касательно направления ценового движения. Иначе говоря, высокий коэффициент свидетельствует о том, что начавшийся импульс скорее продолжится, чем завершится, поэтому саму тенденцию придётся идентифицировать другими методами.

Итак, на графике выше представлен пример, в рамках которого АКорр находится выше 0,7. Здесь мы видим, что высокий коэффициент автокорреляции совпадает с сильным нисходящим трендом, поэтому в точке A следовало отказаться от стратегий, в алгоритме которых предусмотрено усреднение. Одновременно с этим на первый план выходят трендовые системы, ориентированные на отработку мощных движений.

А вот в новом примере ситуация получилась противоположная – поскольку АКорр находится в диапазоне от 0,5 до -0,5 (текущие цены не зависят от исторических котировок), искать тренды бессмысленно. По нашему мнению, в такой ситуации разумно торговать по осцилляторам.

И в последнем примере мы подобрали параметры индикатора таким образом, чтобы коэффициент автокорреляции иногда достигал значений, расположенных ниже отметки -0,5. Напомним, когда АКорр располагается в этой области, вероятность «затухания» (и как следствие – разворота цены) сильных импульсов гораздо выше, чем при нормальных условиях.

Несмотря на то, что подобные оценки носят приблизительный характер, данная гипотеза находит подтверждение – когда показатель расположен ниже отметки -0,5, на рынке крайне редко формируются сильные движения. Таким образом, если комбинировать индикатор автокорреляции со стандартным отклонением, можно создать неплохую систему, ориентированную на отработку коррекций.

Преимущества и недостатки автокорреляции, краткие выводы

Как мы сегодня убедились, даже абстрактные на первый взгляд статистические показатели, которые обычно используются для описания социальных, биологических и экономических процессов (т.е. в прикладных науках, где действуют простые и давно известные законы), могут успешно применяться при анализе стохастических процессов.

Стохастический процесс – это последовательность случайных величин, упорядоченная во времени, иначе говоря, каждый член такого ряда зависит от множества факторов, учесть которые не представляется возможным. Мы не просто так упомянули данный термин, поскольку котировки валютных пар косвенно попадают под это определение.

По нашему мнению, главное преимущество АКорр заключается в том, что она позволяет с высокой степенью достоверности выявить флет. Напомним, данная фаза характеризуется коэффициентом, значение которого находится в интервале от 0,5 до -0,5.

Более того, если с идентификацией тренда ещё возникают определённые сложности (одной высокой автокорреляции недостаточно для формулировки конкретных выводов), то с флетом всё просто, ведь это рыночное состояние отличается «свободным блужданием» цены.

Ещё один плюс АКорр сводится к простоте расчётов. Да, в теории всё кажется слишком сложным и запутанным, но на практике основную работу берёт на себя специальный индикатор Ind_Correlation. Здесь отдельно нужно отметить и тот факт, что этот алгоритм выполнен достаточно качественно, т.е. он не выходит из строя после обновления терминала и не грузит процессор.

Что касается недостатков коэффициента корреляции и прочих подводных камней, то в этом плане больше всего проблем доставляет процесс оптимизации ключевых параметров (к сожалению, рынок Форекс по-прежнему остаётся малоизученным, поэтому в литературе нет конкретных рекомендаций по величине периодов и сдвигов).

Каждый спекулянт подходит к решению этого вопроса по-своему, в частности, неплохо себя зарекомендовали переменные, привязанные к реальным периодам, например, если исследуется дневной график, коэффициент автокорреляции разумно считать за 21, 60 и 260 дней (т.е. по числу активных сессий за месяц, квартал и год).

По аналогичному принципу задаётся и сдвиг ряда относительно исторических значений, а именно, на D1 можно использовать величины, кратные 5 (количество рабочих дней в неделе), а на недельном таймфрейме разумно отталкиваться от предположения о том, что сильный тренд формируется минимум за месяц (т.е. параметр Shift получается кратен 4).

Тем не менее, мы рекомендуем использовать инструментарий MetaTrader4, поскольку самые точные оценки получаются в тестере стратегий. Да, такой «ручной» метод оптимизации является трудоёмким, поэтому есть смысл подумать над созданием торгового робота.

Ещё один недостаток автокорреляции мы уже косвенно упоминали – она не генерирует конкретных сигналов на покупку и продажу, а многие начинающие трейдеры, как всем нам известно, не очень любят долго думать над созданием собственной торговой системы. В принципе, здесь даже комментировать нечего, поскольку остальные «качественные» индикаторы флета также не занимаются поиском точек входа.

И последний минус АКорр связан с низкой популярностью этого метода, вследствие чего у новичка возникает впечатление о неэффективности рассмотренного подхода (чего только стоят утверждения на форумах о том, что «книжные» истины не работают, да и вообще – никому не нужна вся эта ваша математика).

Подобное отношение к аналитическим инструментам в корне неверно и выдаёт в «критиках» полное непонимание рыночных процессов. Отчасти, мы ещё можем согласиться с низкой эффективностью эконометрических функций при торговле внутри дня (где много шума), но когда дело касается крупных таймфреймов, автокорреляция предстаёт в новом свете.

Резюмируя всё вышесказанное, можно сделать очевидный вывод – флеты, доставляющие столько хлопот и проблем спекулянтам, легко «победить» старыми добрыми статистическими инструментами. Более того, коэффициент автокорреляции гораздо эффективнее большинства платных индикаторов. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

72097

72097

-

|

Индикатор VSA читает рынок как открытую книгу

71717

-

|

Конструктор советников форекс позволит создать любой торговый робот

61461

-

|

Торговля внутри дня - часовая стратегия форекс

51348

-

|

Индикатор market profile – главный рыночный механизм

47848

-

|

Индикаторы опционных уровней – ступени вашего успеха

46863

-

|

Форекс индикаторы без перерисовки

40136

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39332

-

|

Стратегии форекс для дневных графиков

39290

-

|

Советник Stelz (Стелс)

38783

-

|

Инструменты трейдера - индикатор TMA

37493

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех