")

Торгуя на Форекс среднесрочно, можно ограничиться техническим инструментарием, но когда дело касается долгосрочных прогнозов, фундаментальный анализ выходит на первый план, в частности, экономисты уделяют пристальное внимание денежной массе.

Прежде чем рассматривать основы экономической теории и исследовать конкретные примеры, сделаем небольшой экскурс в историю, поскольку она помогает ответить на главный вопрос сегодняшней темы, не прибегая к сложным вычислениям и сравнениям.

Как все мы помним из школьных учебников, на заре цивилизации люди жили за счёт натурального обмена, т.е. меняли скот на продукцию земледелия, обменивались орудиями труда, гончарными изделиями и т.д. Спустя некоторое время стало очевидно, что такая схема имеет массу изъянов, а именно:

- Общины регулярно сталкивались с «кризисом перепроизводства»;

- Бартер предполагает обмен только целыми единицами (например, если одна корова стоит 10 поросят, а продавцу КРС нужно купить только 5 свиней, возникает дилемма);

- Транспортировать продукцию от покупателя к продавцу сложно и опасно.

Решение перечисленных проблем было найдено в использовании различных металлов, в частности, люди заметили, что медь, которая использовалась для выплавки ценных инструментов и оружия, легко транспортировать и делить на более мелкие части.

Таким образом, металл стал играть роль всеобщего эквивалента. Если вернуться к примеру с животными, мы получаем новую схему взаимодействия, в которой участвуют уже не две, а три стороны – продавец коровы, продавец свиней и общий рынок.

Наравне с медью люди обменивались и драгоценными металлами, поскольку они практически не окисляются (не теряют товарный вид), встречаются гораздо реже и использовались для изготовления церемониальных и бытовых украшений (ожерелий, посуды и прочих предметов).

Фактически, это открытие и стало отправной точкой для развития денежной системы, т.е. она возникла стихийно (при желании любой земледелец или ремесленник мог раскопать поверхностное месторождение меди и выплавить из руды нужное количество пластин).

Затем, по мере становления государств (когда одна группа людей получает абсолютную власть в обмен на безопасность остальных членов общины) монополию на эмиссию средств обмена получи правители – императоры и цари (данная функция была возложена на монетные дворы). И вот с этого момента началось самое интересное.

Дело в том, что до «монополизации» стоимость денег регулировалась рынком, например, если в регионе увеличивалось предложение золота (было найдено новое месторождение, торговцы проложили новый маршрут и т.д.), его цена закономерно снижалась, т.е. продавцы товаров просили больше денег за свою продукцию.

Одновременно с этим могла вырасти цена меди или серебра, если приток этих металлов в регион существенно сократился. Это абсолютно нормальный и естественный процесс, который Адам Смит через несколько тысячелетий назвал «невидимой рукой рынка».

В случае с государством всё намного сложнее, поскольку именно оно определяет единственную законную форму платежа, взимает с населения налоги и платит жалование служащим (армии, чиновникам, слугам и прочим слоям, не имеющим дохода от собственного дела).

Соответственно, по мере роста населения правитель должен искать пути того, как можно увеличить количество денег в обращении. Как нетрудно догадаться, в условиях дефицита драгоценных металлов данная цель достигалась снижением качества монет. В результате стал раскручиваться маховик инфляции, из-за которого мы сегодня пользуемся бумажными банкнотами.

Разумеется, это слишком примитивное описание процессов, но во всей этой истории следует обратить внимание на два момента. Во-первых, эмиссией денег занимается государство, и, во-вторых, количество денег в обращении обратно пропорционально их реальной стоимости.

Денежная масса и её структура

Фактически, упомянутое ранее «количество денег в обращении» - это и есть денежная масса. В более широком смысле ДМ представляет собой совокупность всех наличных и безналичных средств платежа, находящихся на руках у населения и на счетах в банках.

Поскольку данное обобщение является слишком грубым и плохо характеризует реальную картину, сложившуюся в экономике, финансисты разбивают денежную массу на несколько агрегатов – M0, M1, M2 и M3, каждый из которых учитывает предыдущий.

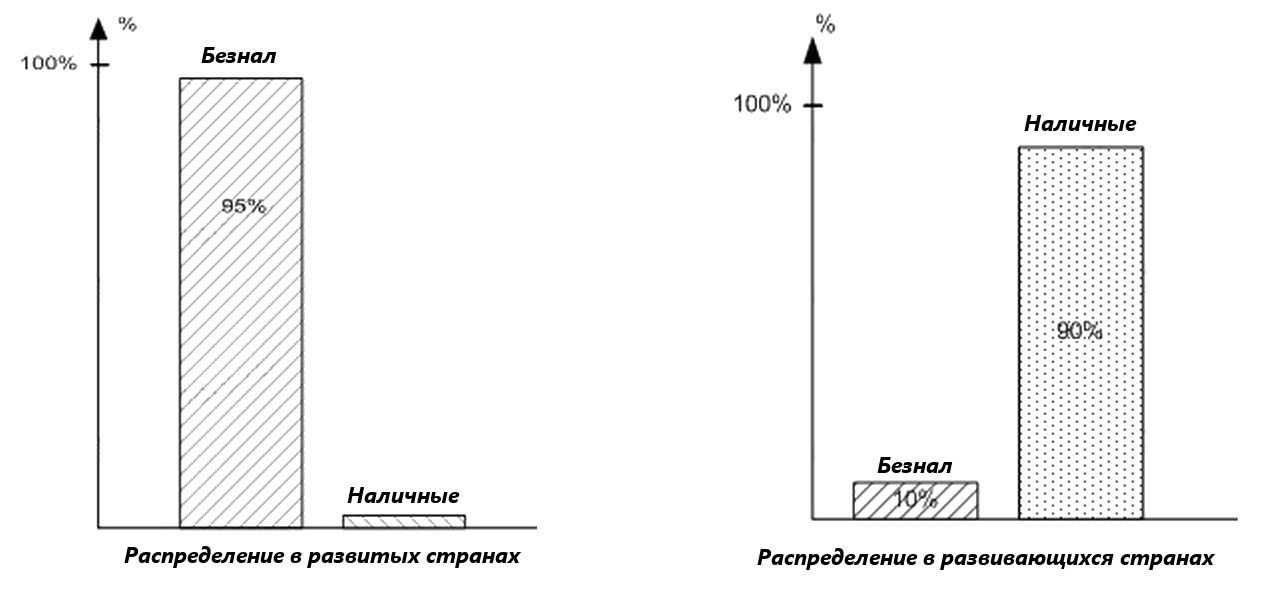

M0 – это наличные деньги (сюда же относятся чеки), т.е. средства, находящиеся в кошельках, «под матрасом», в кассах индивидуальных предпринимателей и т.д. Иначе говоря, в эту категорию относятся самые ликвидные средства платежа, которые можно обменять на товары в любой момент времени.

Рассматривая агрегат M0, следует помнить о том, что его удельный вес в общей денежной массе существенно разнится по регионам, так, например, в России на долю наличных приходится около 70% всех операций, а в Европе и США расчёты банкнотами и монетами занимают 10-15% ДМ.

Несмотря на то, что мы рассмотрели частный случай, данное распределение характерно для всех развитых и развивающихся стран, т.е. в Индии, Китае, Бразилии, ЮАР и прочих подобных государствах преобладают наличные расчёты, а в Канаде, Австралии, Новой Зеландии и Японии лидирует «безнал». На это есть ряд объективных причин:

- Во-первых, безналичный расчёт невозможно осуществить без соответствующей инфраструктуры;

- Во-вторых, население в развивающихся странах не доверяет банковской системе, поскольку регулярно сталкивается с дефолтами, банкротствами и просто мошенничеством;

- И, в-третьих, важную роль играет теневой сектор экономики, всё-таки от налогов гораздо проще уходить, работая с наличностью.

M1 – это более широкий агрегат, включающий M0, средства банков, депонированные в Центробанке, и деньги, размещённые на расчётных счетах (сюда же относятся суммы на дебетовых картах и вклады до востребования). Поскольку данный показатель учитывает как наличные, так и безналичные деньги, его уже можно использовать для сравнительной характеристики разных стран.

Кстати говоря, именно на примере M1 экономисты часто доказывают, что современные «неполноценные» деньги (не имеющие внутренней стоимости) исправно выполняют функции платёжного средства. Если говорить максимально кратко, то вся суть здесь сводится к высокой ликвидности и удобству, т.е. они быстро переходят от одного держателя к другому и являются мерой стоимости товаров.

M2 – это M1 плюс срочные вклады населения и юридических лиц (напомним, депозиты данного типа размещаются на определённый срок, поэтому они менее ликвидны, чем вклады до востребования). В большинстве стран M2 рассматривается в качестве ключевого показателя, т.е. по его динамике Центробанки исследуют тренды денежного рынка и оценивают «инвестиционные» настроения. Позже мы ещё вернёмся к этому показателю.

И последний агрегат M3 – это M2 + государственные облигации и прочие долговые бумаги, свободно обращающиеся на рынке. Как нетрудно догадаться, ликвидность этого показателя является самой низкой, поэтому он редко используется для составления среднесрочных прогнозов.

Влияние денежной массы на валютный рынок

Поскольку денежные агрегаты оказывают непосредственное влияние на деятельность всех субъектов, интересы которых тесно переплетаются и порой вступают в прямое противоречие, использовать их динамику для составления прогнозов на Форекс очень сложно. Тем не менее, многолетние наблюдения позволяют сделать определённые выводы.

Начнём с того, что главными игроками на рынке являются центральный банк и министерство финансов, в частности, ЦБ отвечает преимущественно за денежно-кредитную политику, а Минфин обслуживает интересы бюджета и распределяет потоки между различными субъектами. Иногда эти структуры вступают в открытую конфронтацию, но мы будем рассматривать все примеры исходя из того, что в нормальных условиях они должны совместно работать на благо всего населения.

Итак, на интуитивном уровне уже должно быть понятно, что стремительный рост денежной массы негативно отражается на динамике национальной валюты, а её сжатие приводит к укреплению платёжной единицы. В историческом масштабе данная закономерность действительно подтверждается, но, как говорится, дьявол кроется в деталях.

Чтобы лучше понять механизм влияния ДМ на курс валюты, рассмотрим «типовую» ситуацию. Несмотря на то, что после мирового финансового кризиса ЦБ развитых стран удерживают низкие ставки, вследствие чего рост инфляции часто приводит к укреплению валюты (игроки рассматривают данную тенденцию в качестве сигнала к ужесточению политики), основополагающие законы макроэкономики никто не отменял.

В частности, на многих развивающихся рынках по-прежнему прослеживается обратно пропорциональная зависимость между темпами инфляции и курсом валюты, поэтому, предсказав динамику потребительских цен, можно дать приблизительный прогноз о перспективе той или иной форекс-пары.

В этом плане весьма показателен пример с Банком России, который предпочитает бороться с излишней ликвидностью не только высокой ставкой, но и повышением норм резервирования. Чтобы не создавать путаницу, разобьём ситуацию на несколько пунктов (или «параграфов», кому как удобнее).

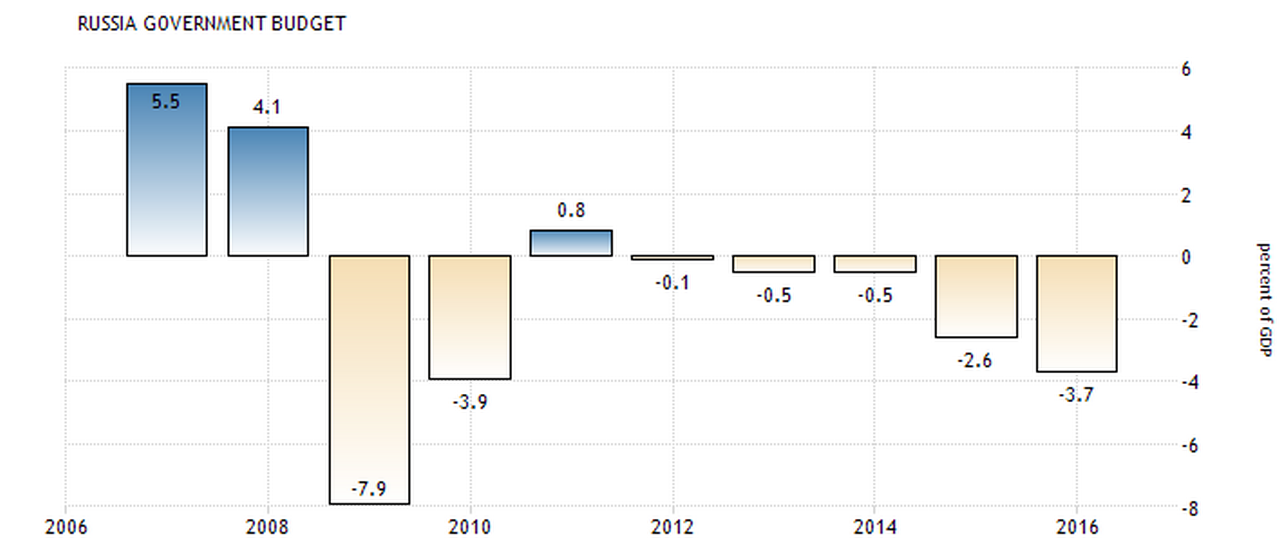

Исходные данные. Напомним, в 2014-16 гг. российская экономика столкнулась с рядом проблем политического (взаимные санкции с ЕС и США) и экономического (падение нефтяных цен) характера, из-за которых бюджет стал дефицитным (превышение расходов над доходами).

Решение бюджетной проблемы. Выход из сложившейся ситуации был найден в финансировании расходов за счёт резервного фонда, в частности, Минфин начал продавать имеющуюся иностранную валюту Центробанку, т.е. последний стал проводить эмиссию рублей, за счёт которых и финансируется дефицит.

Последствия. Подобный подход (в купе с эмиссией долговых бумаг) позволил выполнить обязательства перед бюджетниками и провести традиционную индексацию, но возникла новая проблема – одновременно с этим увеличилась «ликвидность».

На первый взгляд может показаться, что это очень хорошо для населения (реальные доходы не уменьшаются), но дело в том, что избыточная ликвидность обычно оседает на банковских депозитах, вследствие чего увеличивается денежная масса, которая играет роль спускового механизма для инфляции.

Как это происходит? Очень просто. В экономической теории есть термин «банковский мультипликатор». Под ним понимается увеличение денежной массы в результате операций, проводимых коммерческими банками. Данная схема работает следующим образом:

- Люди несут свободные деньги в банк и открывают срочные вклады;

- Банк часть полученных денег перечисляет на специальный счёт в Банк России (данная сумма рассчитывается исходя из установленных норм резервирования), а оставшиеся средства выдаёт под процент в качестве кредита;

- Кредитор использует полученные средства (но обязательство остаётся), после чего они снова попадают в банк (это может быть совершенно другое кредитное учреждение), который повторяет описанную выше операцию;

- И так происходит до тех пор, пока должники не начнут массово отказываться от выплаты кредитов.

В результате этого безналичного «круговорота» денежная масса и инфляция увеличиваются, более того, возникает «кредитный пузырь», создающий серьёзную угрозу не только для финансового сектора, но и всех остальных отраслей, в т.ч. перерабатывающей промышленности.

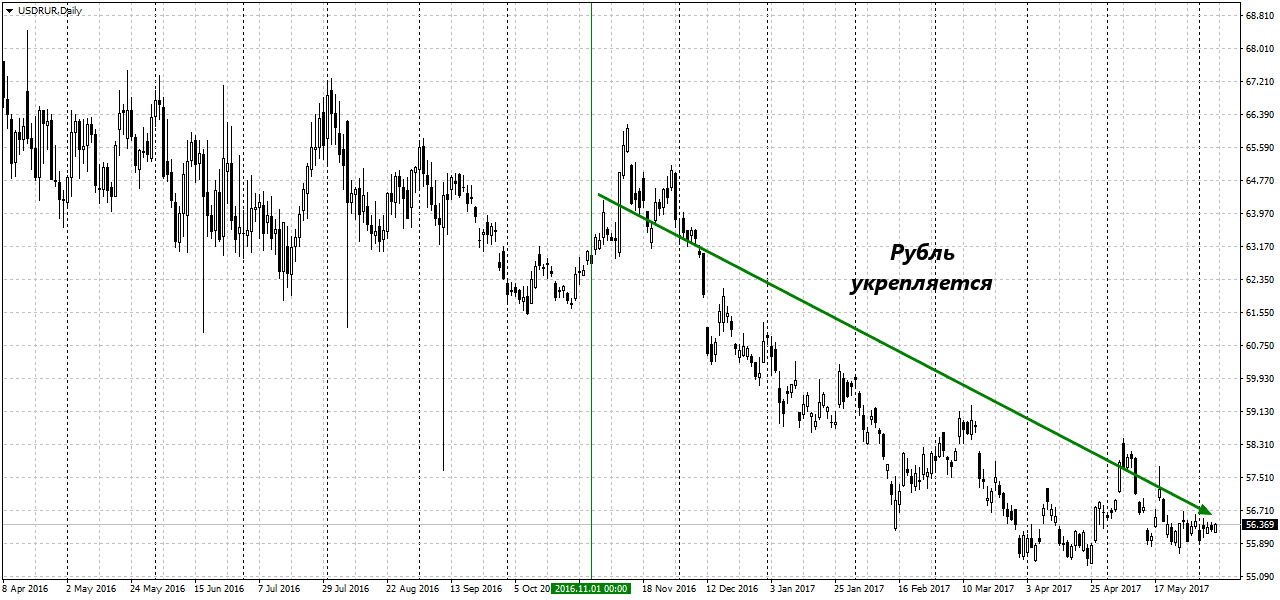

Борьба с последствиями. Центральный Банк видит проблему и решает увеличить нормы резервирования. Например (цифры условные), если раньше этот показатель был 5% (т.е. с каждой привлечённой тысячи рублей коммерческий банк отправлял на корр.счёт 50 руб.), то после повышения этого показателя у кредитной организации будет меньше возможностей по выдаче новых кредитов.

Таким образом, денежная масса либо замедляет темп роста, либо вообще уменьшается, за счёт чего и инфляция падает до приемлемых уровней. Более того, поскольку рыночные игроки теперь рассчитывают увидеть продолжение этого тренда к сжатию ДМ, спрос на иностранную валюту также сокращается, т.е. курс USDRUB снижается.

Разумеется, кроме норм резервирования Центробанк использует и другие рычаги воздействия на денежный рынок (взять хотя бы учётную ставку), поэтому подобный анализ принесёт пользу исключительно инвесторам. Иначе говоря, заработать внутри дня в момент публикации статистики по денежной массе практически невозможно, но для принятия долгосрочных решений это «сильный» инструмент.

Примеры в графиках

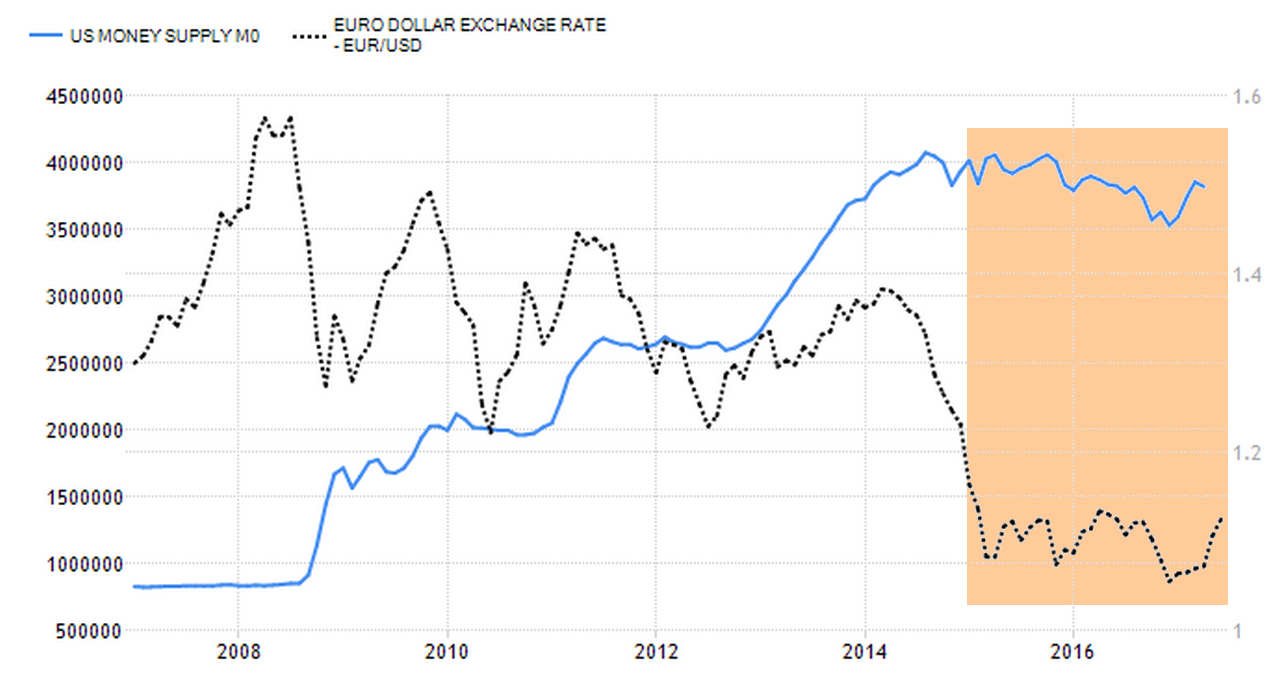

Вообще, нельзя не заметить, что в историческом масштабе денежная масса склонна к постоянному росту, поскольку потребности экономики в деньгах постоянно увеличиваются. Тем не менее, даже в США агрегаты иногда можно использовать в качестве дополнительного фильтра, который помогает принимать решения на Форекс.

На графике выше сопоставлена динамика агрегата M0 и курса EURUSD. Как можно заметить, после завершения программ QE и повышения ставки факт уменьшения денежной массы сопровождается укреплением USD, а увеличение количества наличных денег в обращении приводит к коррекции доллара.

Получается, что даже после длительного периода ультрамягкой политики, проводимой ФРС в посткризисные годы, финансовый рынок постепенно приходит в норму. Соответственно, теперь показатель M0 можно использовать для поиска дивергенций, а именно:

- если он увеличивается, а EURUSD снижается – это сигнал к скорому ослаблению USD;

- если M0 падает, а курс EURUSD растёт – это признак скорого медвежьего разворота на паре.

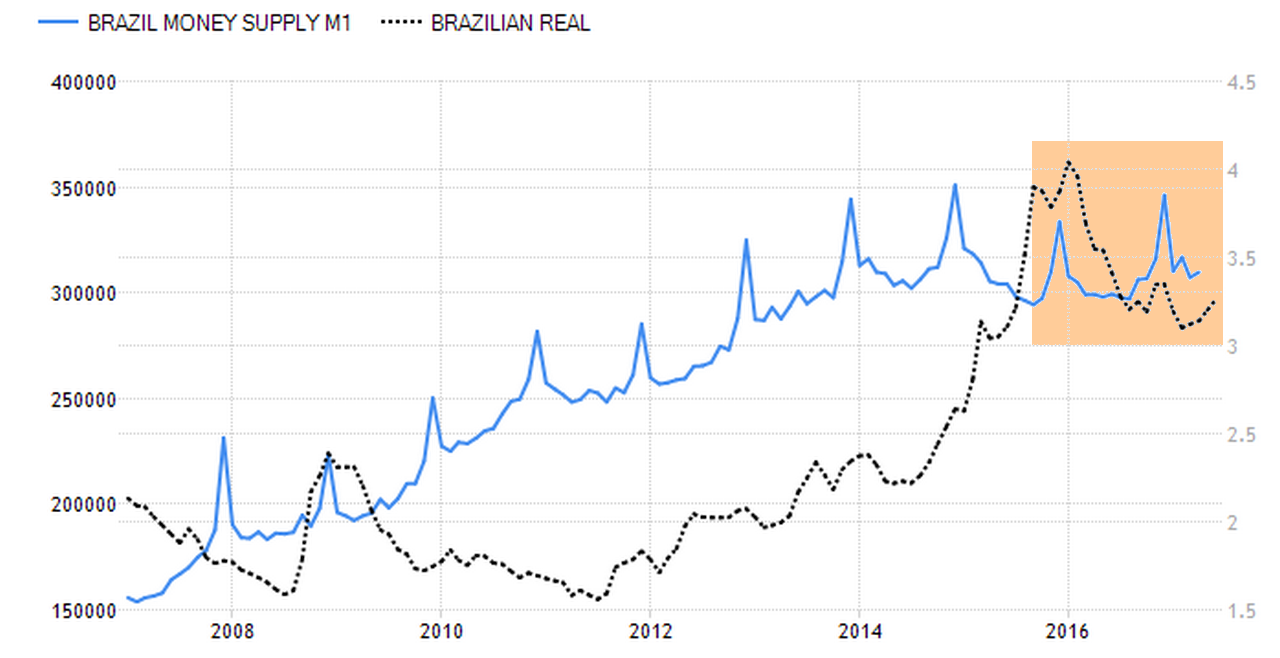

Что же касается развивающихся рынков, то здесь, как мы и отмечали ранее, показатели ведут себя более предсказуемо и логично. Чтобы в этом убедиться, достаточно посмотреть на любую страну из БРИКС (кроме России, поскольку данный пример мы уже рассматривали). Пусть это будет Бразилия.

На представленном графике показана динамика денежного агрегата M1 (в Бразилии он более точно характеризует ситуацию) и курса USDBRL. Несмотря на то, что здесь нет 100% корреляции, рассмотренная закономерность видна невооружённым глазом – как только денежная масса перестала расти, реал начал укрепляться.

Подводим итоги

Таким образом, вопреки скепсису некоторых экспертов, которые считают современный валютный рынок оторванным от реальности, «книжные истины», изложенные в учебниках по экономической теории, по-прежнему актуальны и даже могут принести реальную практическую пользу, если использовать их для принятия долгосрочных инвестиционных решений.

Если же сравнивать денежную массу с остальными финансовыми и «монетарными» показателями (в плане информативности), то она имеет несколько плюсов. Во-первых, данная статистика находится в свободном доступе и регулярно публикуется практически всеми странами (за исключением бедных африканских государств).

Во-вторых, денежные агрегаты позволяют дать комплексную характеристику денежному рынку, поскольку их динамика является следствием решений различных ведомств. Например, по показателю М2 в России можно быстро оценить, как справляются с текущими «вызовами» Минфин и ЦБ.

И, в-третьих, денежная масса часто используется для сравнительной характеристики разных стран, например, если поделить номинальный ВНП на агрегат M1, мы получим весьма ценный показатель – скорость обращения денег. Соответственно, если в одном регионе она получается выше, чем в соседнем, данное государство следует признать более эффективным.

Недостатки у денежной массы, как у статистической величины, также имеются, но среди них самым важным является неточность в оценке. В развитых странах, где построена эффективная система сбора и обработки информации, это не так заметно, а вот в той же ЮАР или Индии погрешность имеет место. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

71671

71671

-

|

Индикатор VSA читает рынок как открытую книгу

71324

-

|

Конструктор советников форекс позволит создать любой торговый робот

61019

-

|

Торговля внутри дня - часовая стратегия форекс

50964

-

|

Индикатор market profile – главный рыночный механизм

47277

-

|

Индикаторы опционных уровней – ступени вашего успеха

46491

-

|

Форекс индикаторы без перерисовки

39762

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38997

-

|

Стратегии форекс для дневных графиков

38952

-

|

Советник Stelz (Стелс)

38378

-

|

Инструменты трейдера - индикатор TMA

37114

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех