")

Изучая ситуацию на Forex, можно долго перечислять факторы, влияющие на силу той или иной национальной валюты, поэтому в процессе составления прогнозов разумно использовать общие макроэкономические показатели, среди которых самым важным является инфляция.

В общем случае под инфляцией понимается постепенный рост цен, спровоцированный увеличением количества денег, находящихся в обращении. Обратный процесс называется дефляцией и характеризуется снижением средних потребительских цен. Таким образом, даже если не рассматривать природу перечисленных процессов, становится очевидно, что они оказывают непосредственное влияние на силу валюты и как следствие – формируют тренды на форекс-парах.

Прежде чем рассматривать взаимосвязь между потребительским и валютным рынками, вспомним основные теоретические аспекты, без понимания которых будет очень сложно разобраться в природе макроэкономических процессов. Как мы уже отмечали ранее, инфляция выражается в повышении цен на товары и услуги, поэтому органы статистики и независимые организации в качестве расчётной базы используют показатель CPI.

CPI (индекс потребительских цен) отражает темпы роста стоимости розничных товаров и услуг за определённый временной интервал (как правило, месяц или квартал). Следует отметить, что методология расчёта этого показателя в разных странах отличается, поэтому при составлении аналитических обзоров и прогнозов некоторая погрешность является абсолютно нормальным явлением.

В частности, на развивающихся рынках основной вклад в формирование инфляционных тенденций вкладывают продовольственные цены, так как товарам из этой категории принадлежит основная доля в потребительской корзине. Например, в России среднестатистический человек тратит на продукты около 40% своего ежемесячного дохода, в то время как в Германии аналогичный показатель не превышает 13%.

Кстати говоря, поскольку цены в розничных сетях показывают уже свершившийся факт, потребительская инфляция считается запаздывающим показателем. Если же мы хотим действовать на опережение, целесообразно принять во внимание динамику цен в производстве.

Польза и вред инфляции/дефляции

Так какова же природа инфляции? Почему она появляется и зачем она нужна? По какой причине правительства не придерживаются политики фиксированных цен, ведь такой подход обеспечивает стабильность? Сейчас попробуем разобраться. Первое, что следует сразу принять во внимание, так это один простой факт – любой человек, вне зависимости от национальности и культурной принадлежности, склонен накапливать материальные блага.

С этим тезисом можно не соглашаться, но факт остаётся фактом – здравомыслящий человек всегда стремится сохранить свою собственность, но если во времена первобытного строя особую ценность представляли жильё и продукты, а защита обеспечивалась силой, то сегодня аналогичные функции выполняют активы (имущество в денежном выражении) и институт собственности.

Таким образом, в настоящее время ценность движимых и недвижимых объектов оценивается в денежном эквиваленте, т.е. все решения мы принимаем с поправкой на экономическую целесообразность. Например, если в стране годовая инфляция колеблется в диапазоне 30-50%, потребитель будет стремиться как можно быстрее конвертировать сбережения в реальные активы, например, покупку квартиры, автомобиля, мебели, миски для кошки, да чего угодно, поскольку в ином случае капитал просто превратится в бесполезную «бумагу».

Если же инфляция превышает 50%, экономическую нестабильность дополняет политический кризис, из-за которого люди боятся приобретать неликвидные активы и вместо этого начинают покупать надёжную иностранную валюту, которую в наличном виде складывают в собственных тайниках, а не банковских учреждениях (аналогичную роль играют и драгоценные металлы).

Сейчас мы рассмотрели самые пессимистичные сценарии, но логика уже понятна – цены влияют на поведение потребителей, а это значит, что грамотное управление инфляционными тенденциями можно использовать во благо, т.е. для регулирования национальной экономики.

Дело в том, что естественный уровень инфляции (2-5%) положительно сказывается на темпах экономического роста, в частности, если мы рассматриваем действия частных инвесторов, их поведение и мотивы можно описать при помощи следующей простой модели:

- Сам факт наличия инфляционных тенденций делает экономически нецелесообразным накопление денег – граждане начинают изучать возможные направления инвестирования;

- С другой стороны, поскольку экономика не испытывает шока, люди обращают внимание не только на самые надёжные активы (недвижимость, драгоценные металлы, «твёрдую» валюту), но и на ценные бумаги, доходность которых опережает инфляцию;

- За счёт притока частных инвестиций на фондовый и долговой рынки компании привлекают средства для развития бизнеса;

- Появляются новые рабочие места, сокращается безработица;

- Увеличиваются налоговые поступления в бюджет;

- Растут субсидии на образование и медицину;

- Увеличиваются пенсии и т.д.

Крупные компании также не стоят в стороне и запускают масштабные инвестиционные программы – осваивают новые рынки, модернизируют и меняют парк оборудования, вкладывают деньги в переобучение персонала и т.д. В итоге перечисленные меры приводят к увеличению налоговых поступлений и далее по списку.

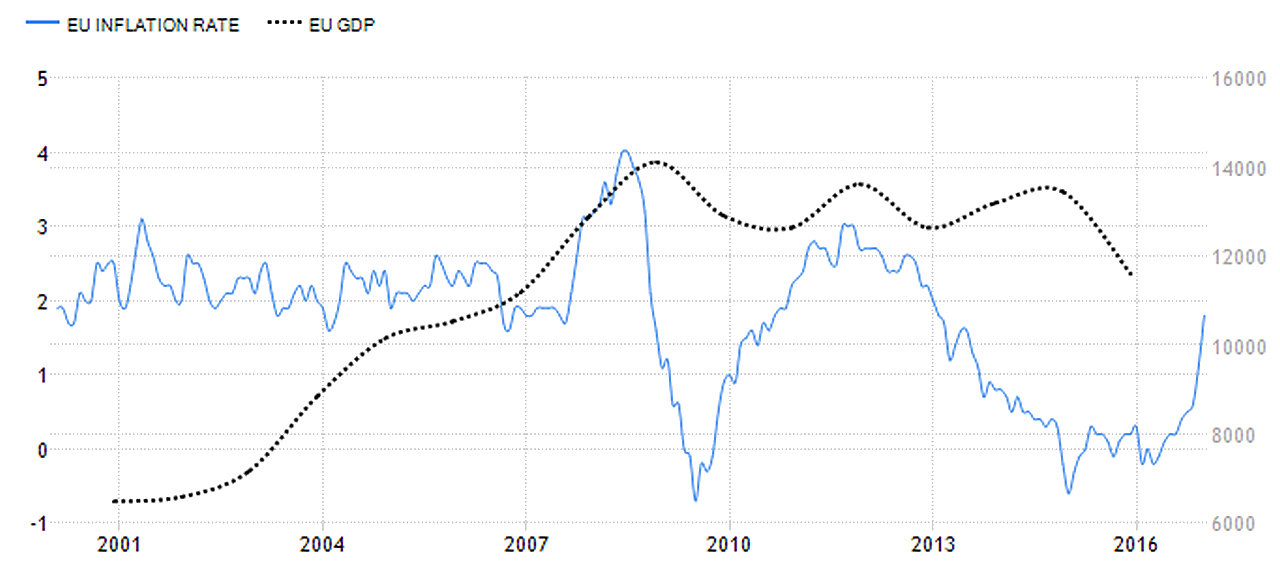

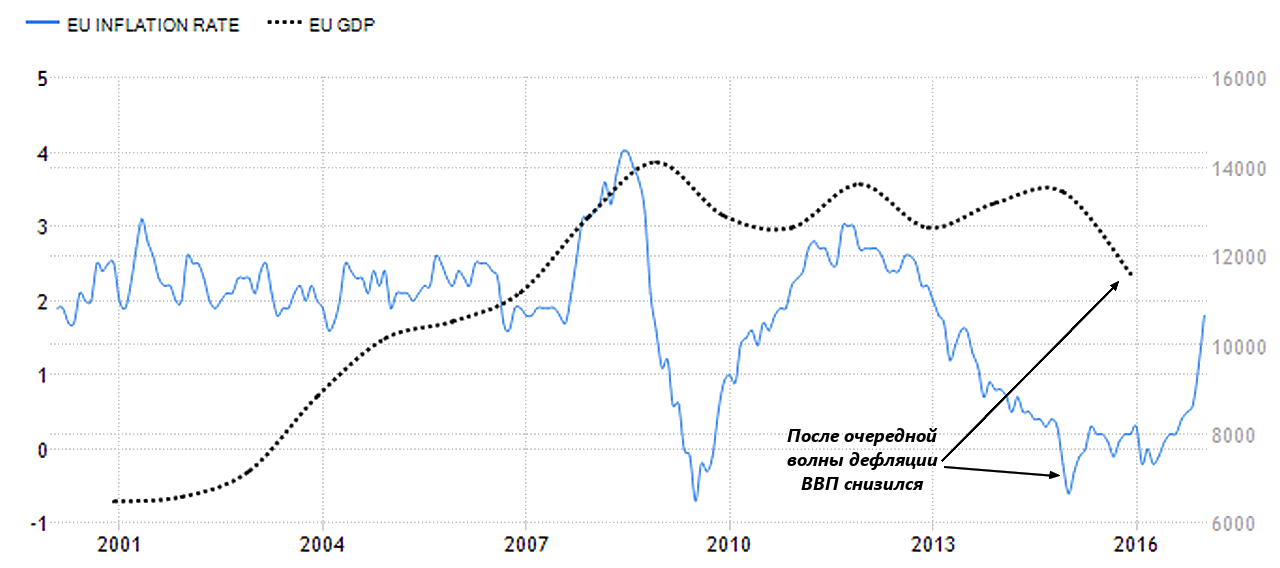

На графике выше сопоставлена динамика ВВП стран Еврозоны и темпы роста потребительских цен в регионе. Как можно заметить, период бурного роста Валового Продукта был поддержан естественной инфляцией, что полностью соответствует классическим положениям экономической теории.

На этом же графике становится очевидна и противоположная тенденция – сразу после замедления роста потребительских цен ВВП начал снижаться, а в период дефляции ключевой экономический показатель вообще достигал локального минимума.

Дефляция – это общее снижение товарных цен (розничных и оптовых), приводящее к увеличению платёжеспособности национальной валюты (не следует путать данный термин с её курсом). Если описать весь механизм этого явления в «нескольких строчках», мы получим очень простую формулу:

- В период дефляции цены снижаются, поэтому через некоторое время человек на свои сбережения сможет купить больше товаров;

- Поскольку в среднесрочной перспективе поздняя покупка является более выгодной, люди не спешат тратить сбережения;

- На этом фоне спрос на товары падает, задолженность на предприятиях увеличивается;

- Приток инвестиций на финансовые рынки иссякает, поскольку компании и государство не могут предложить конкурентные ставки (если объективная стоимость денег увеличивается, зачем рисковать в погоне за процентами?);

- Далее снижаются налоговые поступления, начинается волна увольнений, возникают проблемы у пенсионных фондов;

- Как итог – снижается ВВП и начинается рецессия.

Таким образом, если при росте цен угрозу создаёт только высокая и галопирующая инфляция, то дефляция вредна в любом её проявлении. С другой стороны, с этим явлением бороться гораздо проще, поскольку для разгона цен у регуляторов есть множество рычагов.

Только что мы рассмотрели инфляцию/дефляцию через призму экономики отдельно взятой страны, но в современном Мире упомянутые показатели стали ещё и политическим инструментом. В частности, при обсуждении денежно-кредитной политики члены совета ФРС разбиваются на два лагеря, а в развивающихся странах высокая инфляция часто становится предметом спекуляций на выборах.

Взаимосвязь инфляции и Forex

Остаётся только один вопрос – как применить всю эту теорию на практике? Сделать это можно двумя способами, в частности, первый из них предполагает заключение сделок в момент публикации пресс-релиза или статистического бюллетеня, на страницах которого представлены свежие сведения об уровне инфляции.

В данном случае информация об инфляции используется точно так же, как и любая другая новость, т.е. она рассматривается в качестве драйвера, приводящего к росту волатильности. Поскольку получить прибыль на таких всплесках из-за резкого увеличения спреда очень сложно, а многие брокеры не одобряют данную тактику, мы не станем акцентировать внимание на подобных системах.

Гораздо интереснее работать среднесрочно и долгосрочно, ведь инфляция влияет на мотивы центробанков, которые, в свою очередь, способны своими действиями разворачивать или ускорять многолетние тренды на валютных парах. Чтобы в этом убедиться, рассмотрим несколько примеров.

Как уже отмечалось выше, умеренные темпы инфляции позитивно сказываются на состоянии всей экономики, так как постепенное обесценивание денег стимулирует инвестиции, а дефляция напротив – создаёт угрозу, поскольку в этом случае спрос сокращается и тянет за собой все остальные показатели.

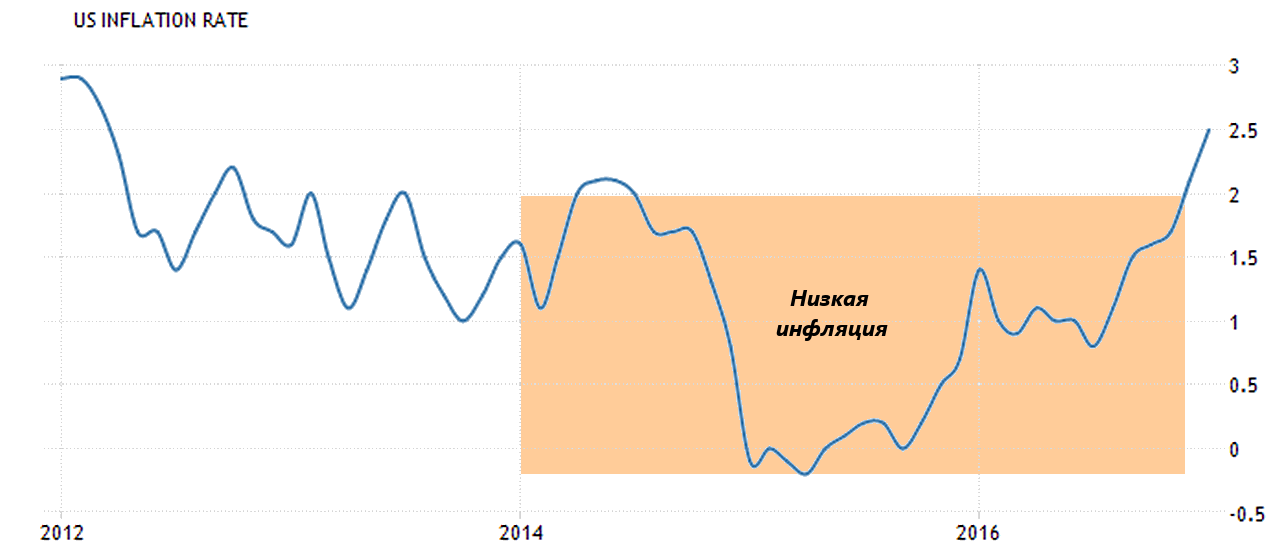

После мирового финансового кризиса с угрозой дефляции столкнулись практически все развитые страны, в частности, в процессе завершения третьей программы количественного смягчения ФРС не стала торопиться с повышением ставки, так как цены на товары и услуги увеличивались крайне низкими темпами.

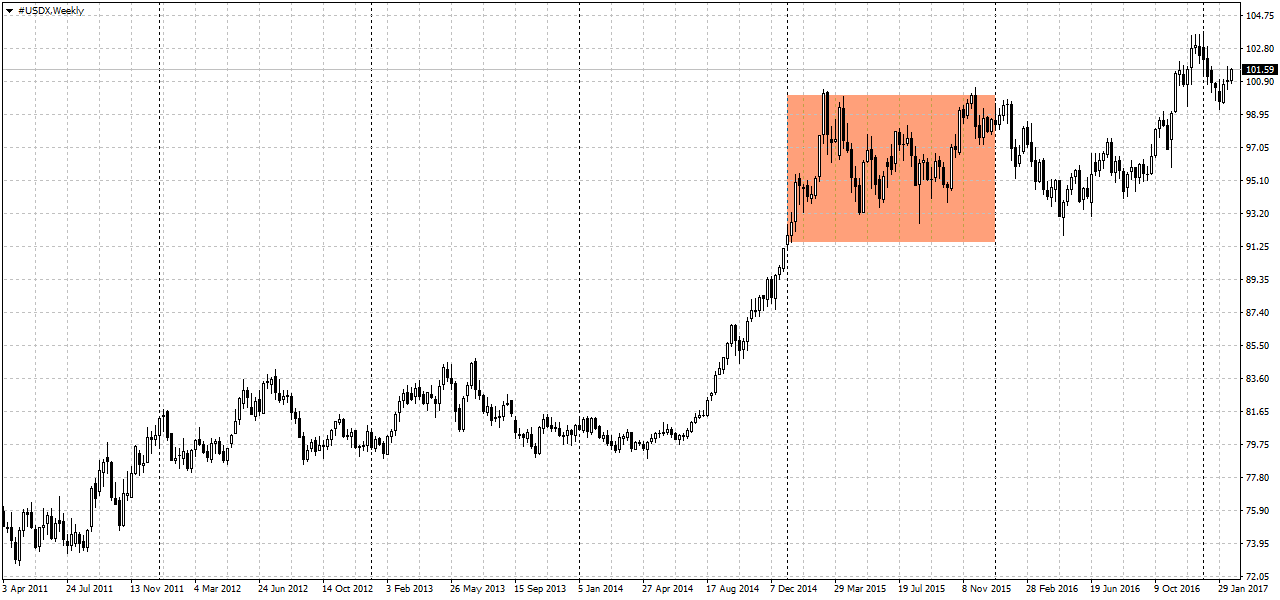

На этом фоне доллар США перестал укрепляться (после мощного ралли 2014 года) и на протяжении всего 2015 года находился в боковике. На графике ниже представлена динамика индекса USD, поскольку данный показатель позволяет более точно оценить рыночные тренды.

Можно заметить, что первая попытка выйти из сформированного коридора была предпринята лишь в конце 2016 года, когда ФРС подтвердила свои намерения относительно дальнейшего ужесточения политики, повысив ставку до 0,75%. Для опытных трейдеров данное событие не стало неожиданностью, поскольку в протоколах FOMC неоднократно делался акцент на восстановлении инфляционных тенденций.

Кроме этого, укреплению доллара способствовали и действия ЕЦБ, который в это же время придерживался политики отрицательных депозитных ставок и проводил программу количественного смягчения. Напомним, годовые темпы инфляции в Еврозоне превысили 1% лишь в конце 2016 года, а до этого европейские страны периодически страдали от дефляции.

На первый взгляд пример с ФРС может показаться нелогичным, мол, почему в период ускорения инфляции доллар не падает, как это делают в аналогичной ситуации развивающиеся валюты, а растёт, ведь подобная динамика противоречит всем экономическим законам?

На самом деле, здесь нет ничего удивительного, поскольку многое зависит от контекста, иначе говоря, вес имеют не сухие цифры, а заявления монетарных властей. Если принять во внимание опыт ведущих центробанков, мы получим следующую модель курсообразования:

- Инфляция находится ниже естественного уровня – регулятор проводит мягкую политику – валюта находится под давлением;

- Инфляция находится в пределах 2-5% - центробанк сворачивает стимулирующие меры, так как экономика начинает сама справляться со всеми «вызовами» – валюта получает поддержку;

- Цены растут в пределах 5-10% - здесь уже возможны разные варианты, например, если власти заинтересованы в более низком курсе для стимулирования экспорта, валюта начнёт постепенно сдавать позиции;

- Инфляция более 10% - национальная валюта обесценивается, хотя в текущих реалиях такой вариант развития событий характерен скорее для развивающихся стран.

И раз речь зашла про развивающиеся рынки, нельзя не упомянуть классические закономерности, о которых говорится практически во всех учебниках по экономике, всё-таки эксперименты развитых стран с отрицательными ставками и масштабными программами QE – это «развлечение» относительно новое, набравшее популярность после кризиса 2008 года.

Итак, классики пишут, что стоимость денег напрямую зависит от темпов инфляции, т.е. чем быстрее растут цены, тем сильнее обесценивается национальная валюта по отношению ко всем остальным активам. Для проверки данного утверждения нам потребуются любые две развивающиеся страны, монетарные власти которых предпочитают использовать старые и проверенные инструменты. Пусть это будут ЮАР и Россия.

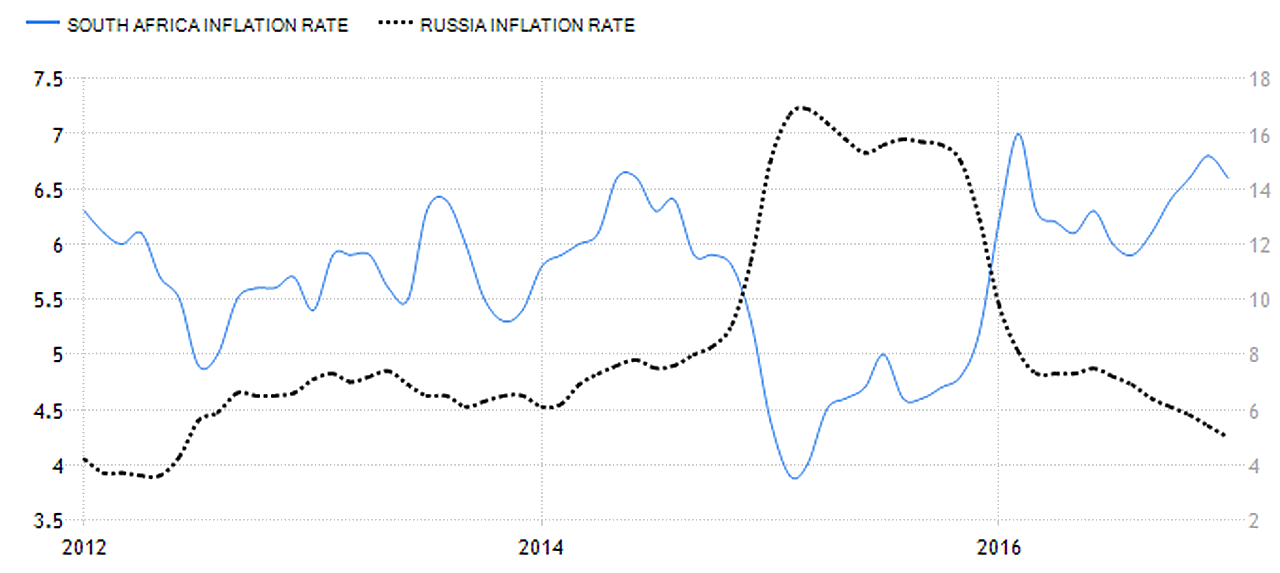

На графике выше сопоставлена динамика инфляции в ЮАР и Российской Федерации. Согласно правилам экономической теории, в конце 2014 года и начале 2015 рубль должен дешеветь по отношению к южноафриканскому ранду, так как потребительские цены в РФ росли гораздо быстрее, чем в Южной Африке.

Так и произошло – в обозначенный временной интервал курс ZARRUB уверенно рос, поэтому трейдер мог легко заработать на покупке USDRUB и одновременной продаже USDZAR, благо эти пары есть практически у всех уважающих себя форекс-компаний.

Далее с февраля 2015 г. и до первого квартала 2016 г. наблюдалась обратная ситуация – темп роста цен в России замедлился, а в ЮАР начала раскручиваться инфляционная спираль. И опять классики оказались правы – на протяжении данного периода курс ZARRUB снижался.

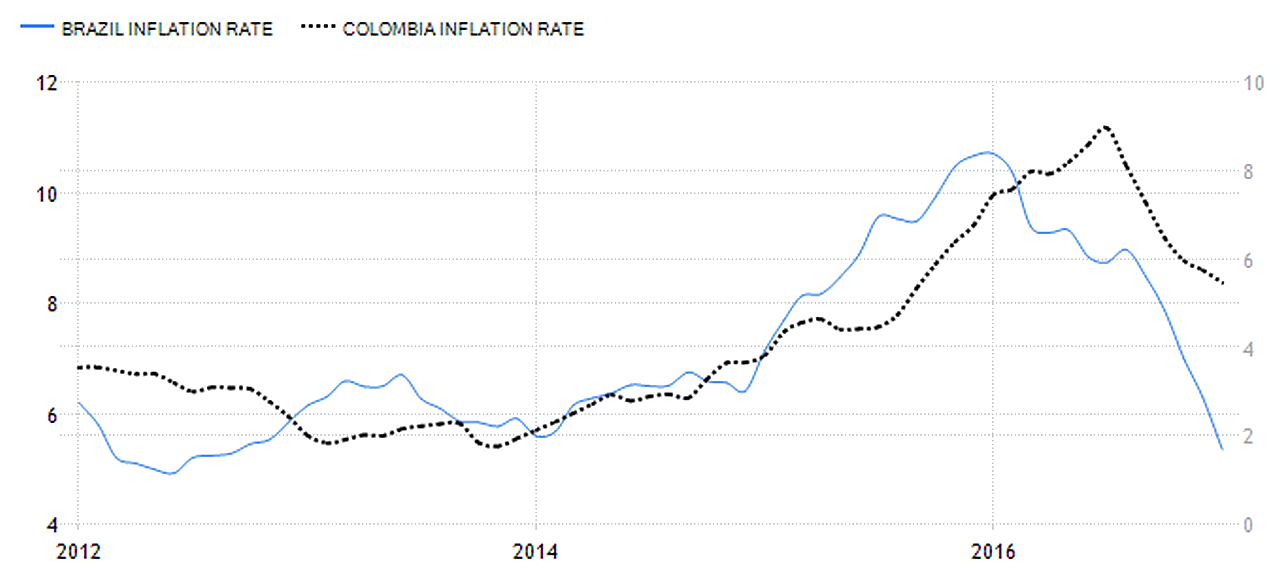

Разумеется, динамика развивающихся валют на Forex также зависит и от других факторов, например, действий кэрри-трейдеров, сырьевых цен, трендов в международной торговле и т.д., но практика показывает, что старые «книжные» истины по-прежнему неплохо описывают экономические процессы. Чтобы убедиться в этом ещё раз, сравним динамику инфляционных показателей Колумбии и Бразилии.

На представленном выше графике хорошо заметно, как в первой половине 2016 года темп роста цен в Бразилии снизился, а в Колумбии вырос, поэтому «теоретически» колумбийский песо в обозначенный период должен дешеветь по отношению к бразильскому реалу.

И снова рынок отработал макроэкономическую тенденцию на «отлично», хотя мы специально выбрали страны с разным экономическим укладом и политической ситуацией. Конечно, во внимание следует принимать не только направление CPI, но и фактическое значение инфляции, но общей картины данный факт не меняет.

Делаем выводы

В рамках сегодняшнего обзора мы ознакомились с понятием инфляции и убедились в том, что умеренный рост цен очень важен для нормального развития и функционирования экономики. С дефляцией ситуация складывается прямо противоположная - эта тенденция, несмотря на свою привлекательность для рядового потребителя, в долгосрочной перспективе наносит серьёзный урон и отбрасывает страну в развитии на несколько лет в прошлое (за счёт сокращения ВВП).

Что же касается применения полученных знаний на Forex, то в этом плане сначала придётся чётко для себя решить, какую валютную пару использовать, поскольку анализировать ситуацию в развитых странах значительно сложнее, чем в развивающихся.

В частности, если составлять прогноз для EURUSD, придётся внимательно следить за заявлениями глав ЕЦБ и ФРС, а также анализировать все пресс-релизы, отчёты и протоколы заседаний центробанков. Тоже самое касается пар GBPUSD, USDCHF, USDJPY и всех соответствующих «кроссов».

А вот с развивающимися рынками всё гораздо проще, так как они реже сталкиваются с дефляцией. Более того, при исследовании ситуации на валютных рынках второго и третьего эшелона можно придерживаться классических постулатов, сформулированных в первой половине 20 века.

Разумеется, по одним лишь инфляционным тенденциям нельзя принимать итоговые решения, так как временами на рынок влияют специфические факторы, искажающие результат анализа, но в купе с техническим анализом подобный подход может принести неплохую прибыль, всё-таки сделки будут заключаться на дневных и недельных графиках с соответствующими целями. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

70860

70860

-

|

Индикатор VSA читает рынок как открытую книгу

70367

-

|

Конструктор советников форекс позволит создать любой торговый робот

60141

-

|

Торговля внутри дня - часовая стратегия форекс

50217

-

|

Индикатор market profile – главный рыночный механизм

45964

-

|

Индикаторы опционных уровней – ступени вашего успеха

45626

-

|

Форекс индикаторы без перерисовки

39036

-

|

Стратегии форекс для дневных графиков

38266

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38201

-

|

Советник Stelz (Стелс)

37671

-

|

Инструменты трейдера - индикатор TMA

36283

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех