")

Сегодня ни одна новая идея не может быть реализована без конфликтов, и высокочастотный трейдинг - не исключение. Информационное и техническое преимущество действий высокоскоростных спекулянтов можно воспринимать по-разному: от восторга до криминала, но игнорировать этих современных хищников уже не получится.

Сегодня ни одна новая идея не может быть реализована без конфликтов, и высокочастотный трейдинг - не исключение. Информационное и техническое преимущество действий высокоскоростных спекулянтов можно воспринимать по-разному: от восторга до криминала, но игнорировать этих современных хищников уже не получится.

Появление высокочастотного трейдинга действительно началось со скандала, только гораздо раньше: еще 28 января 1790 года. Это было обсуждение в Палате представителей в Нью-Йорке Закона о выплате долга, предложенного министром финансов Александром Гамильтоном, - новому правительству США вменялось в обязанность расплатиться за долги, в которые попали центральные штаты и Континентальный конгресс во время Революции.

В это время осведомленные спекулянты зафрахтовали самые быстроходные суда практически во всех направлениях, чтобы опередить официальных посыльных, и срочно выкупали бумаги старого госдолга, которые в послевоенный период предлагались не более чем за 10% номинала. Само собой, принятие закона об официальном выкупе бумаг могло поднять их рыночную стоимость в несколько раз. Нервное выступление конгрессмена Джексона о недопустимости подобных методов было первым разоблачением и критикой высокоскоростных трейдеров.

Последовавшая затем торговля этими гособлигациями оказалась настолько прибыльной, что через 2 года, 17 мая 1792 года, 24 «активиста» (брокера) попытались создать монополию по реализации таких бумаг. Впоследствии эта группа людей стала тем, что сейчас называется Нью-Йоркская фондовая биржа.

Современная история и определение

Считается, что началом алгоритмической торговли стало основание NASDAQ (National Association of Securities Dealers Automated Quotation) - первой автоматизированной системы биржевой торговли, а первым негативным результатом - кризис в октябре 1987 года. Тогда впервые причиной обвала фондового рынка было названо применение программного трейдинга (на основе показаний компьютерных программ). В результате этих событий рынок еще раз доказал - биржевые игроки просто обязаны быть быстрее любой официальной информации.

Автором идеи супербыстрого трейдинга считается Стивен Соунсон, который работал над алгоритмами для прогноза 30-тисекундных биржевых котировок, именно он с партнерами Джимом Хоуксом и Дэвидом Уиткомбом в 1989 году организовали Automated Trading Desk - первую автоматизированную торговую площадку. В то время как весь рынок торговал по телефону, скорость обработки заказа на ATD уже составляла 1 секунду. Официальный толчок к развитию технология получила только в 1998 году, когда Комиссия по ценным бумагам и биржам США (SEC) разрешила работу электронных торговых площадок на основных американских биржах.

К моменту публикации 23 июля 2009 года в New York Times статьи «Stock Traders Find Speed Pays, in Milliseconds» это финансовое явление в профессиональной среде существовало более 10 лет, но именно автор статьи Чарльз Дуигг ввел в оборот термин High Frequence Trading (HFT) - высокочастотный трейдинг. Масштабы проблемы стали явными только после очередной биржевой катастрофы 6 мая 2010 года, когда индекс Доу-Джонса без видимых причин рухнул на 990 пунктов менее чем за 5 минут (с 14:42 по 14:47). Как потом выяснилось, в этот момент доля HFT-трейдеров составляла более 70% текущего биржевого оборота, и для создания «вакуума» ликвидности невероятных размеров «высокочастотникам» было достаточно массово закрыть свои позиции.

Паника общественности была весьма показательна: информационные каналы захлебывались критикой, политики и финансисты собирали слушания и комиссии, писали проекты о том, что нужно срочно прекратить, запретить, контролировать, обложить налогами и прочее. Вся эта суета вызвала обратный процесс – автоматизация торгов значительно ускорилась и, как результат пятилетней эволюции, HFT-трейдинг стал естественным стандартом для получения прибыли игроками любого уровня, от Центробанков до частных трейдеров.

Сегодня высокочастотный трейдинг или высокочастотная торговля — наиболее актуальный вид алгоритмической торговли на финансовых рынках, при котором благодаря использованию современного оборудования, систем коммуникаций, программного обеспечения и специальных торговых методик рыночные операции покупки/продажи происходят в течение долей секунды. Анализ данных и поиск торговых возможностей выполняется с помощью специальных алгоритмов, а реализация торгового преимущества базируется на техническом обеспечении доступа и территориальном расположении HFT-серверов как можно ближе к коммуникационным шлюзам биржи.

Базовыми особенностями HFT-трейдинга считается:

- Удержание за счет высокотехнологичных систем срока рыночных торговых позиций на уровне 1-3 миллисекунд.

- Получение прибыли из маржи и минимального ценового движения.

- Исключительно внутридневная торговля, но количество торговых операций в день достигает десятков тысяч.

- Использование всех видов арбитражных ситуаций.

HFT-трейдеры выполняют быстрые операции с огромными объемами и берут минимально возможную прибыль (иногда - доли цента на акцию). В результате потенциальный коэффициент Шарпа HFT-компании в десятки раз выше, чем для традиционных стратегий, да и конкурируют высокочастотные трейдеры только друг с другом.

Механизм реализации

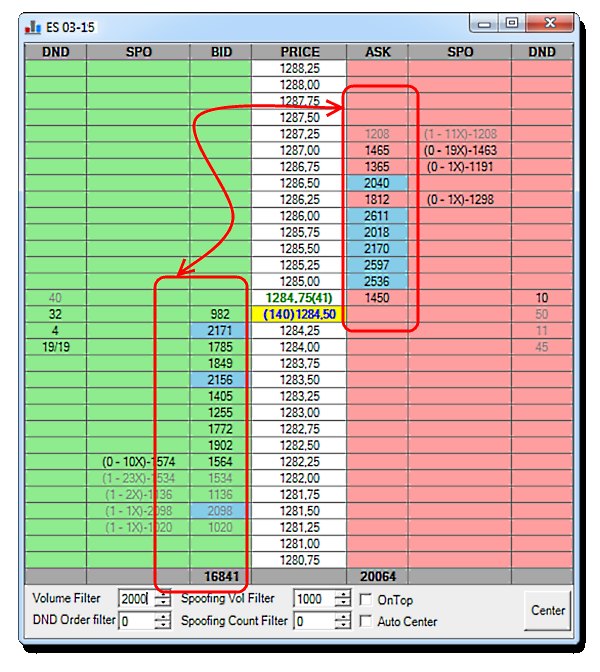

Для понимания преимуществ высокочастотного трейдинга напомним, как выполняется движение заявки на бирже. Клиент выставляет электронную заявку по активу на своем брокере через торговый терминал. Заявки на покупку/продажу актива сравниваются в стакане заявок и сделки заключаются в случае совпадения спроса/ предложения по оптимальной цене.

По идее, все заявки должны быть свободно видны всем участникам торгов за счет технологии фидов (поток данных от специальной биржевой организации, например Options Price Reporting Authority (OPRA)), который передает информацию заявки специальный протокол на терминал клиента (Financial Information Exchange (FIX) или Adapted for Streaming (FAST)). Для обеспечения максимальной ликвидности котировки и заявки должны собираться в единый поток со всех бирж и торговых площадок.

По идее, все заявки должны быть свободно видны всем участникам торгов за счет технологии фидов (поток данных от специальной биржевой организации, например Options Price Reporting Authority (OPRA)), который передает информацию заявки специальный протокол на терминал клиента (Financial Information Exchange (FIX) или Adapted for Streaming (FAST)). Для обеспечения максимальной ликвидности котировки и заявки должны собираться в единый поток со всех бирж и торговых площадок.

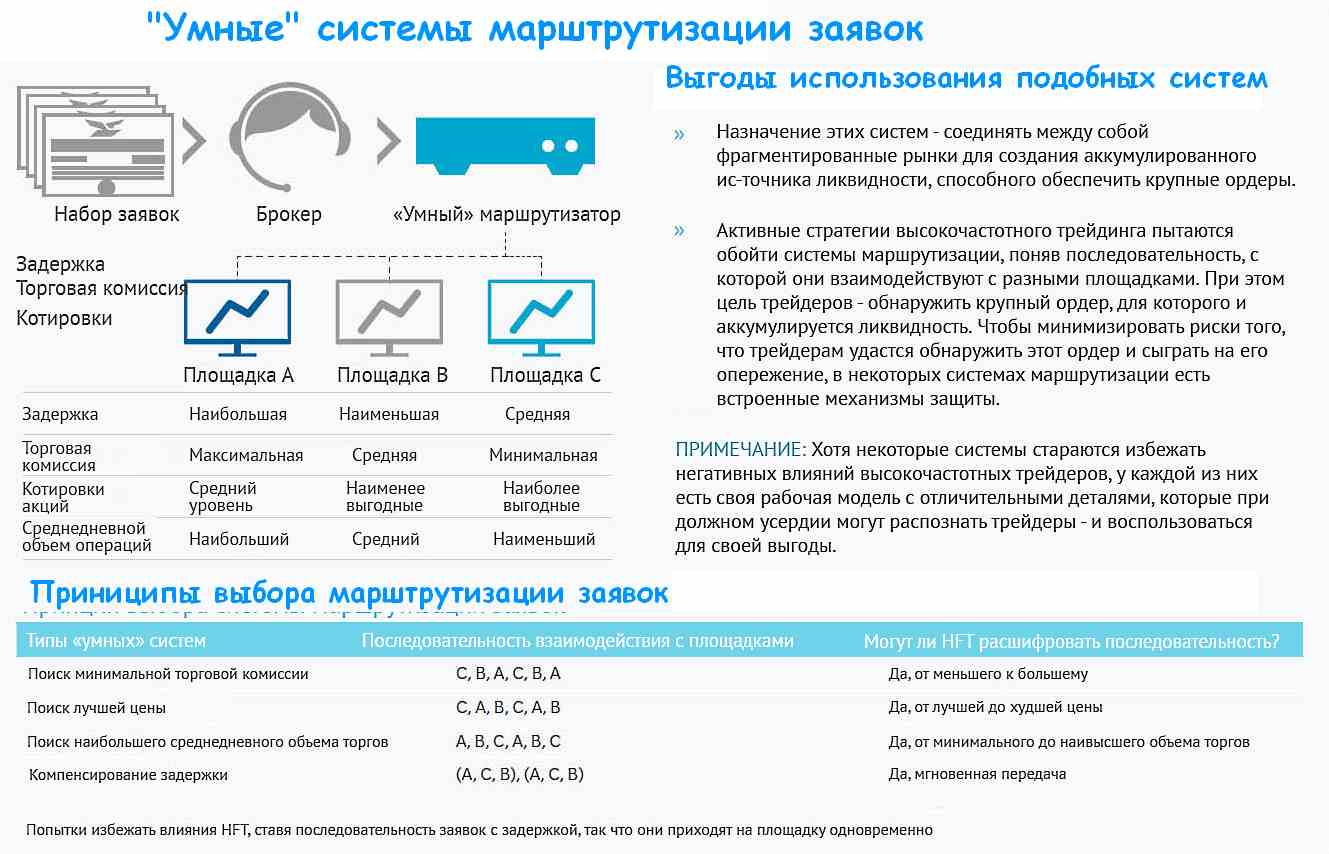

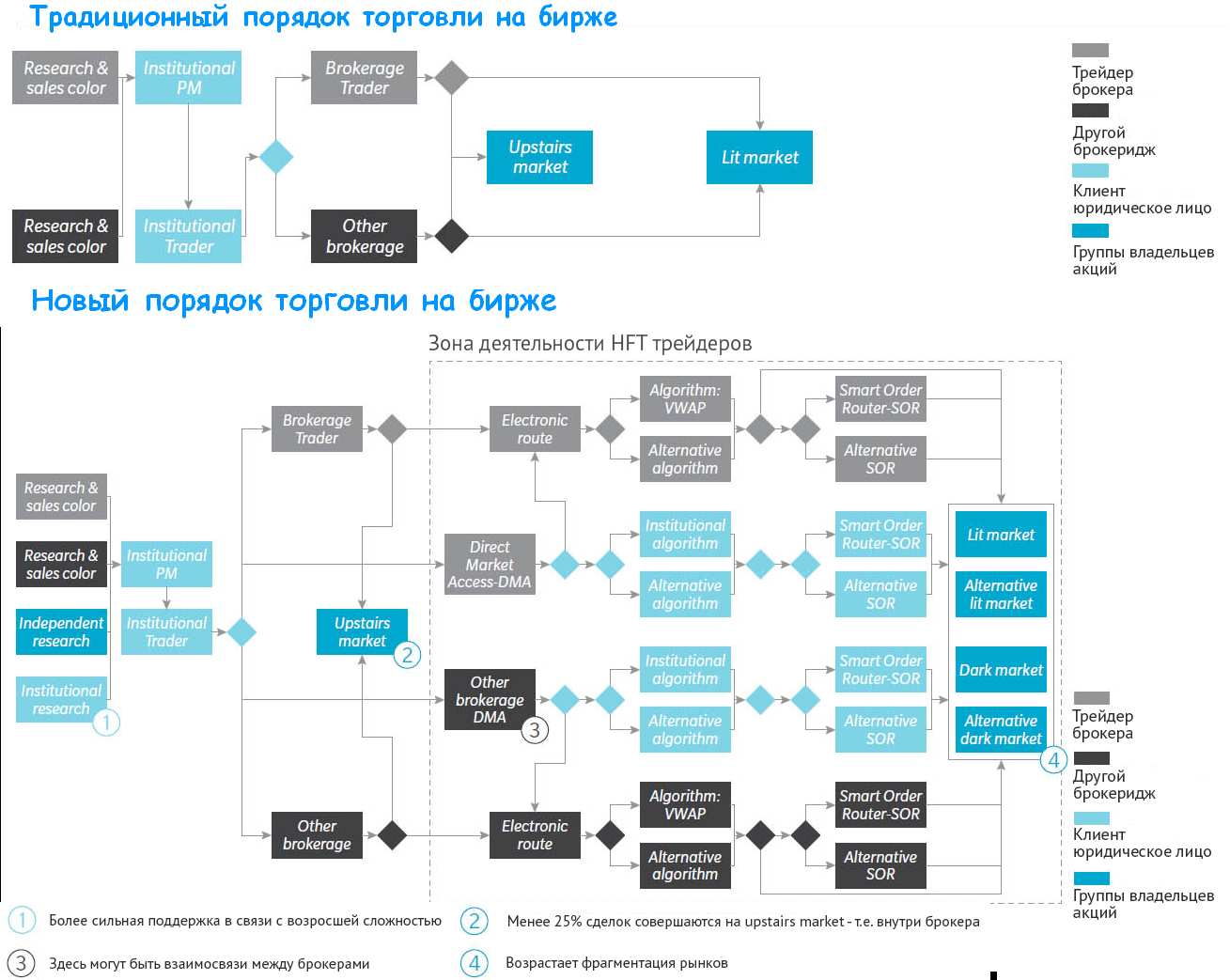

Чтобы получить торговое преимущество, при HFT-трейдинге выполняется оптимизация передачи данных на всех уровнях, включая территориальное расположение. Особые участники рынка за отдельную (очень высокую) плату получают информацию напрямую с биржи за счет подключения к первичному биржевому источнику передачи данных. Также за отдельную плату заявки клиента могут быть скрыты от общего внимания (скрытые или «темные» пулы) и действие их видно только при срабатывании заявок.

Именно поэтому для выскочастотного трейдинга решающее значение имеет Сolocation или близость к серверу биржи и качество систем связи. Примером борьбы за оптимальный Сolocation является построение высокотехнологичных коммуникаций на пространстве длиной 1180 км между пригородом Чикаго Авророй и городком Маво на севере Нью-Джерси, получивший в русском интернете название «Хорда капитализма». Чтобы организовать оптимальную связь между биржей опционов и фьючерсов в Чикаго, серверами NYSE и торговой площадкой NASDAQ, брокерами предпринимались попытки устанавливать передатчики СВЧ-излучения по идеальной геодезической дуге между этими точками. Пока самую малую скорость обеспечивает компания MacKayBrothers: котировки поступают из одной биржи в другую через 22 станции за 4,09 миллисекунды, ближайший конкурент отстает на 60 тыс. наносекунд.

Компьютерные алгоритмы размещения и исполнения заявок интегрируются в биржевые системы на первичном уровне, но для того чтобы заниматься HFT-трейдингом вовсе не нужно быть филиалом Goldman Sachs. сегодня HFT-сделки длятся миллисекунды, то есть каждая тысячная доля — залог успеха и его цена.

Основные участники HFT-трейдинга

Технически выделяют основные типы участников:

Технически выделяют основные типы участников:

- Частные независимые проп-трейдинговые фирмы (от англ. proprietary trading), работающие на HFT-рынке на собственные средства без привлечения инвестиций.

- HFT-компании как дочерние подразделения брокера, с отдельным PropTrading Desk, с обязательным распределением клиентской торговли и HFT-операций. Сотрудники компании проводят высокочастотные операции исключительно на собственные средства брокера.

- HFT-фирмы в виде (и с задачами) хедж-фондов, обычно занимаются получением прибыли из ситуаций неэффективностей ценообразования различных акций и других финансовых активов с помощью арбитражных стратегий.

- Крупнейшими официальными высокочастотными компаниями считаются американские Timber Hill, Chicago Trading, ATD, GETCO, Tradebot, Virtu Financial, Citadel LLC, но практически все крупные банки, инвестиционные компании и хедж-фонды в дополнение к традиционным торгам активно занимаются высокочастотным трейдингом.

Стратегии высокочастотного трейдинга

Дадим комментарии только по основным методикам:

- Услуги предоставления электронной ликвидности или электронный маркетмейкер (Electronic market making, Electronic Liquidity Provision): HFT-трейдер в процессе добавления ликвидности на рынок получает прибыль от работы внутри спреда. В биржевых торгах постоянно возникают моменты, когда спрэд увеличивается (расширяется), и если маркетмейкер не может найти клиентов для поддержания баланса, тогда такой HFT-трейдер должен своими деньгами перекрывать спрос/предложение на актив, чтобы удерживать спред в жестких рамках. Кроме того, за предоставление ликвидности, повышающее торговый объем и, соответственно, привлекательность электронной торговой площадки, трейдеры дополнительно получают рибейт-платежи от бирж (или ECN), или получают скидку на свои транзакционные операции.

- Статистический арбитраж (statistical arbitrage) заключается в поиске корреляций между разными активами и получении выгоды от такого дисбаланса. Поиск ведется между биржами одной или разных стран, между формами актива, например, акций и деривативом, фьючерсом на евро/доллар и его спот-аналогом. Торговые роботы постоянно мониторят огромный массив котировок в поисках моментов для заработка. такие операции обычно используют инвестиционные фонды и коммерческие банки, имеющие соответствующие лицензии и достаточные технические мощности.

- Поиск пулов крупной ликвидности в биржевом стакане (liquidity detection) - обнаружение крупных или скрытых заявок путем выставления мелких тестовых позиций, чтобы попасть в генерируемое этими пулами сильное движение в роли «биржевого паразита». Активные высокочастотные брокеры мониторят рынок на предмет размещения крупных заявок и как только такая находится, брокер размещает свои заявки с учетом исполнения в ближайшее время этой сделки и от того, какие последствия это за собой повлечет.

- Арбитраж задержек (latency arbitrage) или использование преимущества от более раннего доступа к биржевой информации, например, за счет прямого подключения к основной торговой площадке или размещения серверов как можно ближе к серверам биржи. Используется в основном трейдерами, которые сильно зависят от регуляции общенациональной биржевой системы, например, в США (система . Такой доступ обычно платный, а оптимальное (географическое и техническое) обеспечение торговых точек требует серьезных финансовых затрат.

Основные заблуждения высокочастотного трейдинга

Сегодня на объем темных (скрытых) пулов ликвидности и других внебиржевых операций (невидимых большинству мелких игроков) приходится до 40% всего торгового объема.

Поэтому, несмотря на активную критику, только некоторые страны решились предпринять меры по ограничению HFT-трейдинга для отдельных финансовых организаций, например, в США Правило Волкера привело к тому, что коммерческие банки были вынуждены закрыть свои HFT-подразделения. В Европе одной из первых стала Италия, которая 2 сентября 2013 года ввела специальный налог против высокочастотных торговцев: с транзакций длительностью менее 0,5 сек, стал взиматься сбор в размере 0,02%.

Иллюзия 1. Сформировано и активно поддерживается мнение, что высокочастотный трейдинг - исключительно сфера деятельности гениальных программистов, которые за счет чудо-алгоритмов собирают крохи с финансового рынка, пытаясь заработать себе на более менее достойную жизнь. Увы, основная торговая активность по HFT-операций приходится на HFT-подразделения финансовых монстров (Goldman Sachs, Morgan Stanley, Deutsche Bank и пр.).

Иллюзия 2. После всеобщего разочарования расследованием Конгрессом США Flash Crash 6 мая 2010-го, когда виновником «назначили» мелкого фьючерсного брокера Waddell&Reed (о котором никто не слышал ни до, ни после кризиса), появилось убеждение, что HFT — всего лишь современная, прикрытая законами форма инсайдерства для создания криминального торгового преимущества для отдельных участников рынка.

Напоминаем: инсайд считается в США серьезным уголовным преступлением, но к остальному миру это не относится и активно испольхуется в спекулятивной торговле.

Основное обвинение в инсайде, которое предъявляется к высокочастотному трейдингу - это размещение трейдером своей биржевой заявки за минимальное время перед тем, как появится заявка очень большого объема от третьей стороны (так называемый front running). Пока в стакане будет «собираться» большой объем для удовлетворения крупной заявки, цена будет гарантировано двигаться в нужном направлении и мелкая HFT-заявка успеет взять свои центы. Доказать использования инсайда в таком случае практически невозможно.

Иллюзия 3. Торговая выгода (пусть микроскопическая в каждом ордере ) от HFT-сделок может быть получена только в том случае, если в расчетное движение включится биржевая толпа, поэтому активным методом давления высокочастотного трейдера на рынок является создание призрачной ликвидности. Установка множества мелких, краткосрочных лимитных ордеров создает иллюзию торговых намерений в определенном направлении и «давит» на рынок. Развод? Обман? Манипуляция? Безусловно. Но не более, чем выставленные обычные лимитные ордера, которые гораздо сильнее провоцируют рынок и быстро снимаются (или переворачиваются), после того как обманутый планктон начинает двигаться в нужном направлении.

На протяжении последних 3-4 лет все попытки доказать криминальный характер HFT не дали успеха ни в одной стране. Конечно, HFT злоупотребляет и манипулирует рынком, но делает это технологически, используя несовершенство биржевых механизмов и выигрывая за счет скорости обработки. Как в спорте, только каждая выигранная миллисекунда стоит денег.

В 2013 году на долю HFT-операций приходилось 73% американского и примерно 63% - мирового объема рынка акций. Интересно то, что с развитием информационных технологий получать прибыль от HFT-операций становится все сложнее и дороже. Постоянно растущие затраты на конкурентоспособное ПО, оборудование и системы постепенно выталкивают с рынка мелкие компании. Кроме того, HFT-трейдинг хронически страдает от технических сбоев и программных, нередко фатальных, ошибок (пример – разорение в 2012 году компании Knight Capital Group, причем действиями всего одного трейдера). На данный момент доля высокочастотной торговли стабилизировалась и HFT-операции обеспечивают как минимум 55% биржевой ликвидности - основной жизненной силы рынка.

В 2013 году на долю HFT-операций приходилось 73% американского и примерно 63% - мирового объема рынка акций. Интересно то, что с развитием информационных технологий получать прибыль от HFT-операций становится все сложнее и дороже. Постоянно растущие затраты на конкурентоспособное ПО, оборудование и системы постепенно выталкивают с рынка мелкие компании. Кроме того, HFT-трейдинг хронически страдает от технических сбоев и программных, нередко фатальных, ошибок (пример – разорение в 2012 году компании Knight Capital Group, причем действиями всего одного трейдера). На данный момент доля высокочастотной торговли стабилизировалась и HFT-операции обеспечивают как минимум 55% биржевой ликвидности - основной жизненной силы рынка.

И в качестве заключения …

Современный финансовый рынок представляет собой войну торговых роботов, а потому высокочастотный трейдинг — это не просто легальная игра на опережение или автоматизированный анализ данных. Современные алгоритмы HFT-трейдинга уже давно используются не только частными игроками, но и заложены в основу принципов работы Федерального Резерва США и центральных банков множества стран.

Высокочастотный трейдинг еще не достиг пика своего развития. Понятно, что такой вид финансовой торговли нам, простым смертным, недоступен. Однако каждый мелкий трейдер должен знать структуру биржевых манипуляций и понимать, что в 50% случаев против него на рынке «стоят» именно алгоритмические трейдеры, а вовсе не хаотичная эмоциональная толпа или один крупный игрок, как нам рассказывают недобросовестные брокеры. У каждого из нас есть время научиться уходить от убытков и зарабатывать вместе с HFT-трейдерами. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

72586

72586

-

|

Индикатор VSA читает рынок как открытую книгу

72153

-

|

Конструктор советников форекс позволит создать любой торговый робот

61891

-

|

Торговля внутри дня - часовая стратегия форекс

51784

-

|

Индикатор market profile – главный рыночный механизм

48540

-

|

Индикаторы опционных уровней – ступени вашего успеха

47259

-

|

Форекс индикаторы без перерисовки

40573

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39703

-

|

Стратегии форекс для дневных графиков

39656

-

|

Советник Stelz (Стелс)

39215

-

|

Инструменты трейдера - индикатор TMA

37933

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех