")

Тактика арбитража использует разницу в скорости изменения спроса на конкретные торговые активы. Арбитражные стратегии Форекс надежно работают на любом рынке, так как дают возможность заработка непосредственно на движении цены, независимо от направления и силы предполагаемого тренда.

Первые арбитражные сделки появились на товарной и фондовой бирже, на валютном рынке эта методика дает существенно меньшие результаты, но сегодня именно она помогают хедж-фондам избегать крупных убытков при затяжных трендах.

Основу арбитражных стратегий форекс составляют торговые модели, отражающие неэффективность ценообразования по отдельным финансовым активам – инвесторов будет интересовать любой дисбаланс в ценовом поведении. Результат арбитражной сделки зависит только от скорости изменения цены. Методики предусматривают смешанный текущий анализ сразу по нескольким торговым инструментам: акции, валюта, фьючерсы. Рассмотрим наиболее популярные стратегии арбитража, доступные практически каждому трейдеру.

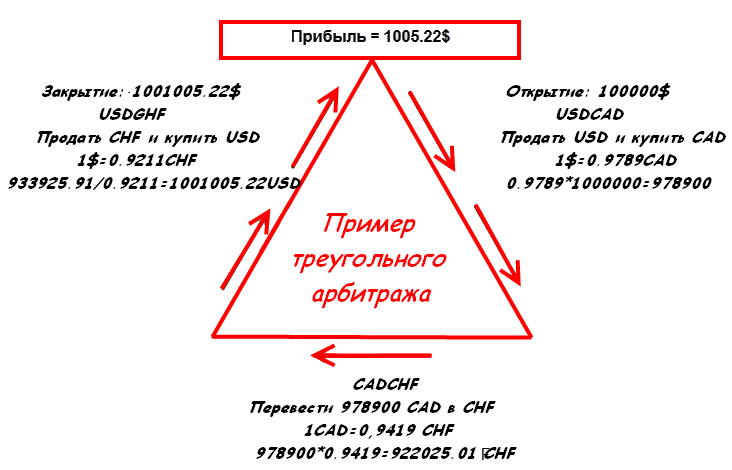

Стратегия треугольника

Суть методики: торговля ведется на трех валютных парах с целью «поймать» разницу между реальной ценой и искусственным (синтетическим) курсом. Для ощутимой доходности необходим достаточно широкий спред и и реальное запаздывание цены по участникам сделки. Действуем по такой схеме в три шага:

- сделка по валюте А(USD) через валюту В (CAD);

- сделка по валюте B (CAD) через валюту C (CHF);

- сделка (обратная) по валюте С(CHF) через валюту A(USD);

Важно: Доходность по данной стратегии весьма чувствительна даже к самым мелким неучтенным негативным факторам.

Выгоды: существенная и довольно быстрая прибыль при больших инвестициях, возможность заработка на неявном (нестабильном) рынке, низкая степень риска при постоянном анализе и быстрой реакции на ситуацию.

Стратегия межбиржевого (межрыночного) арбитража

Сразу отметим, что в эти арбитражные стратегии форекс не входит «игра» на разнице в котировках брокеров, которая возникает по стандартным техническим причинам или в результате сбоев.

Напомним: Форекс – это межбанковский спот-рынок, на котором, кроме валютных пар, работают еще и валютные фьючерсы со своей отдельной динамикой.

Периодически появляется возможность заработка на курсовой разнице между фьючерсом и валютой, открывая противоположные операции на разных рынках. Наибольшая разница возникает в дни экспирации фьючерсов или перед фундаментальными новостями. Для таких сделок достаточно ДЦ с низкими спредами и комиссиями и капитала от 500 долл.

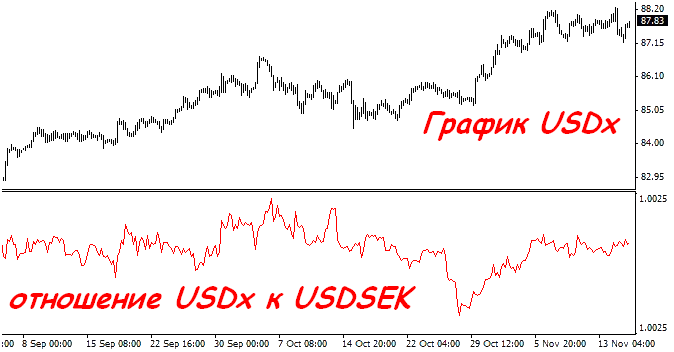

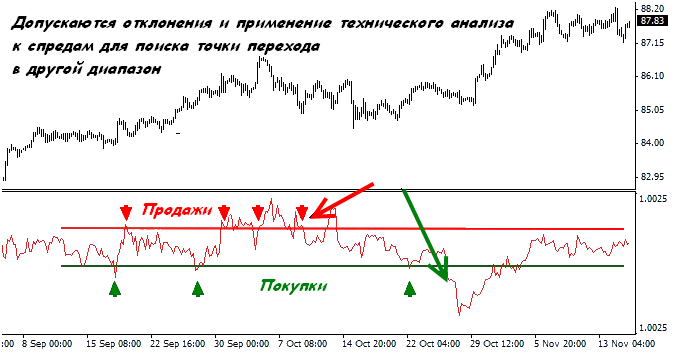

Стратегия торговли на корреляциях или торговля спредом

Напомним, в данном контексте понятие «спред» – это не разница между ценами ask/bid, а разница цен двух (или более) торговых активов.

Существует много индикаторов разницы спредов, но чаще всего используются модификациями индекса доллара, который в можно легко править в MetaEditor. В данном примере арбитражных стратегий форекс взаимный «спред» по валютным парам usdx/usdsek будет снижаться при условии, если:

- доллар быстрее дешевеет;

- шведская крона быстрее дорожает (по сравнению с долларом);

- доллар медленнее дорожает ( в сравнении с кроной).

За счет высокой взаимной корреляции, такой «спред» большую часть времени проводит в диапазоне с периодическом тестом границ. После того как синтетический курс отбился от границы диапазона и начал двигаться в определенном направлении, нужно будет купить usd/sek и продать usdx. Закрывать сделки лучше автоматически (скриптом или советником).

Отдельным видом арбитражных стратегий форекс считается торговля «календарным спредом», при которой покупается (или продается) актив с близким сроком закрытия (фьючерса на актив), а продается (покупается) более дальний контракт.

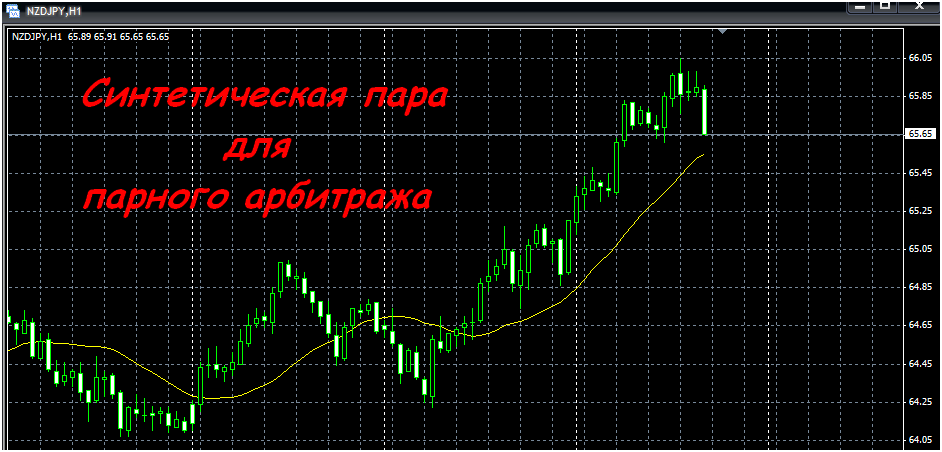

Статистический арбитраж или парный трейдинг

Стратегия состоит в одновременном открытии сделок по двум (как минимум) валютным парам, имеющим сильную взаимную корреляцию. После определения целевых пар с сильной прямой или обратной корреляцией, нужно постоянно контролировать значение корреляции и, когда происходит отклонение от некоторого равновесного уровня, нужно покупать самую слабую пару и продавать самую сильную, то есть использовать неравномерное ускорение ценового движения. Базовым является понятие «синтетическая» валютная пара. Примером прямой корреляции можно считать пары NZD/USD и USD/JPY.

Пары двигаются синхронно, но с разным ускорением. Синтетической парой будет: NZD/USD*USD/JPY= NZDUSD/USDJPY (реальный аналог – прямой кросс NZD/JPY).

Реальный курс кросс-пары показывает «равновесное» значение пары синтетической, то есть вход в рынок означает продажу NZDUSD/USDJPY. Так как корреляция между составляющими парами прямая, то по ним открываются разнонаправленные сделки, купить NZD/USD и продать USD/JPY. Закрытие происходит, когда курс синтетики совпадет с реальным курсом с NZD/JPY. Размер профита по данному виду арбитражных стратегий форекс – разница курсов синтетической пары и кросс-куррса за вычетом двух спредов.

Для пар с обратной корреляцией рассуждаем аналогично, только сделки открываем в одном направлении (или две покупки, или две продажи).

Случаются ситуации, когда скорость изменения одной из составляющих пар не компенсирует скорость второй, или если по одной из пар происходит мощный новостной бросок, поэтому текущий контроль корреляции обязателен.

Важно: даже если одна из составляющих пар, например, USD/JPY дает сильный торговый сигнал, обязательно нужно открывать сделку по второй паре для минимизации общего риска по арбитражной сделке.

Экзотические арбитражные стратегии форекс

Арбитражное хеджирование

Подразумевается, что сделки будут длительными, поэтому большую роль играет размер свопа. Обычно открывается два (или несколько) счета у разных брокеров, на одном из них должен быть безсвоповый (swap-free) счет, а на другом нужно подобрать валютную пару с положительным свопом. После чего на обоих счетах открываются сделки равного объема, но в разных направлениях, и куда бы не пошел курс, можно получить как минимум прибыль со свопа. Закрываться можно одновременно по обоим позициям или только убыточные.

Сетевой (или территориальный) арбитраж

Попытки использовать разницу в курсах на различных торговых площадках и несовпадение котировок различных брокеров. С развитием скоростных каналов связи практически не используется, но есть пример валютных пар, подходящих для этой методики: EUR/USD и EUR/HKD. Валютное регулирование Гонконга обязывает жестко привязывать текущий курс национальной валюты к курсу американского доллара, поэтому периодически возникает кратковременная разница, которую можно поймать в перерывах между корректировками биржевых арбитражеров в начале и в конце сессии.

И в качестве заключения ...

- Если вы собрались торговать по арбитражным стратегиям форекс – не ориентируйтесь на быстрые сделки. Лучший начальный таймфрейм – D1.

- Чаще всего платятся два спреда, то есть нужны брокеры без проскальзывания и с минимальными спредами (можно плавающими).

- Начинайте торговать арбитраж малыми объемами и активами с высокой долгосрочной корреляцией.

- Всегда хеджируйте главную валюту, а не второстепенную и выбирайте разных поставщиков новостей для разных активов. Например AUD/USD и AUD/JPY для взаимного арбитража не выгодны, а Silver и Gold – вполне.

Арбитраж обычно имеет небольшую прибыльность, что требует частых сделок, но иногда может быть очень волатильным, поэтому не допускайте текущую просадку более 20%. Его разумное применение позволяет сохранить (а иногда и увеличить) депозит в условиях нестабильного рынка. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

72115

72115

-

|

Индикатор VSA читает рынок как открытую книгу

71736

-

|

Конструктор советников форекс позволит создать любой торговый робот

61483

-

|

Торговля внутри дня - часовая стратегия форекс

51364

-

|

Индикатор market profile – главный рыночный механизм

47882

-

|

Индикаторы опционных уровней – ступени вашего успеха

46883

-

|

Форекс индикаторы без перерисовки

40165

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39348

-

|

Стратегии форекс для дневных графиков

39310

-

|

Советник Stelz (Стелс)

38802

-

|

Инструменты трейдера - индикатор TMA

37512

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех