")

Практика показывает, что ни одна торговая стратегия не будет давать прибыль долгое время. Это обусловлено спецификой финансового рынка, зависящей от множества факторов, системных, взаимосвязанных и случайных. Для того чтобы получить эффективную систему, периодически требуется оптимизация торговой стратегии под текущее состояние рынка.

Любая разработка, тестирование и корректировка ТС проводится исходя из личных предпочтений: целей по прибыли, отношения к риску, выбору торгового актива, а также уровня личного опыта, терпения, настойчивости. Предлагаем традиционный свод правил для оптимизации консервативной стратегии, которая ставит целью сохранение депозита и получение умеренной прибыли.

Оптимизация торговой стратегии – это процесс подбора комплекта инструментов с целью повышения эффективности (прибыльности и стабильности) результатов торговой системы. Эффектиная и сбалансировання стратегия должна быть достаточно гибкой и открытой для регулярных корректировок.

Опыт показывает, что среднее «время прибыльности» ТС составляет от 1/8 до 1/4 длины временного периода, на котором проведенный тест дал положительные результаты. ТС пора оптимизировать, если на текущем рынке результаты торгов (или предварительные тесты при создании ТС) показывают, что стратегия:

- не имеет нужного уровня стабильности;

- не дотягивает до ожидаемой прибыли;

- уровень текущей просадки выше допустимой;

- серия убыточных сделок существенно больше серии прибыльных;

- доходность на 1 сделку меньше 3 спредов.

Перед началом процесса оптимизации торговой стратегии нужно иметь ответы на следующие вопросы:

- Какое количество данных (период истории) будет достаточным?

- Сколько параметров необходимо для получения стабильных результатов?

- Нужно ли проводить отдельную оптимизацию для операций лонг и шорт, а также входов и выходов?

- Как и в каком объеме учитывать проскальзывания и комиссии

- Стоит ли сознательно завышать возможные издержки при оптимизации или указывать их в реальном размере?

- Как учитывать кредитное плечо?

- Как строить линию эквити: экспоненциальную (с учетом управления размером позиции) или линейную (единый лот для всех сделок)?

- Готовы ли вы применять результаты оптимизации в реальных торговых условиях?

Оптимизация торговой стратегии: общие принципы формирования комплекта параметров:

- новая настройка используемых индикаторов и присоединение новых;

- правила установки тейк-профита;

- правила установки стоп-лосса;

- использование трейлинг-стопа.

Подбор оптимальных параметров выполняется поледовательной итерацией: итоги тестирования сравниваются с предыдущими результататми и по мере необходимости их состав корректируется.

Предварительная оптимизация

Проводится на данных не менее чем за 5-6 предыдущих лет. Последний год из общего процесса исключаем для последующего проведения «слепого» тестирования. На данном этапе анализируем следующие параметры:

- NetProfit (ЧистаяПрибыль);

- ProfitFactor (ПрофитФактор);

- MaximumDrawdown (МаксимальнаяПросадка);

и обязательно контролируем NumberOfTrades inthe TestSample(количество сделок)и ExpectedPayoff (матожидание выигрыша).

Цель: чистая прибыль и профит-фактор должны быть максимальными при минимальной просадке. Убытки за 1 месяц торгов не должны травмировать трейдера психологически, а прибыль быть в пределах моральных ожиданий.

Каким должны быть эти значения можно посмотреть здесь http://dewinforex.com/ru/torgovye-strategii/pokazateli-effektivnosti-torgovoi-strategii-ili-kak-otcenit-shansy-na-pribyl.html .

Недостатки такого способа оптимизации: «подгонка» под максимальную прибыль («ловятся» только крупные тренды), что делает систему неустойчивой и недостоверной и вызывает необъективную оценку малой просадки при большой прибыли.

Поэтому: количество сделок на тестируемом периоде должно быть не менее 200-250, а матожидание – не меньше 10-12, иначе в реальной торговле результат получится сильно зависимым от спреда и проскальзывания. Профит-фактор – самый устойчивый показатель оптимизации торговой стратегии, при его оптимальном значении (не менее 2,5-3) все остальные параметры получаются достаточно надежными.

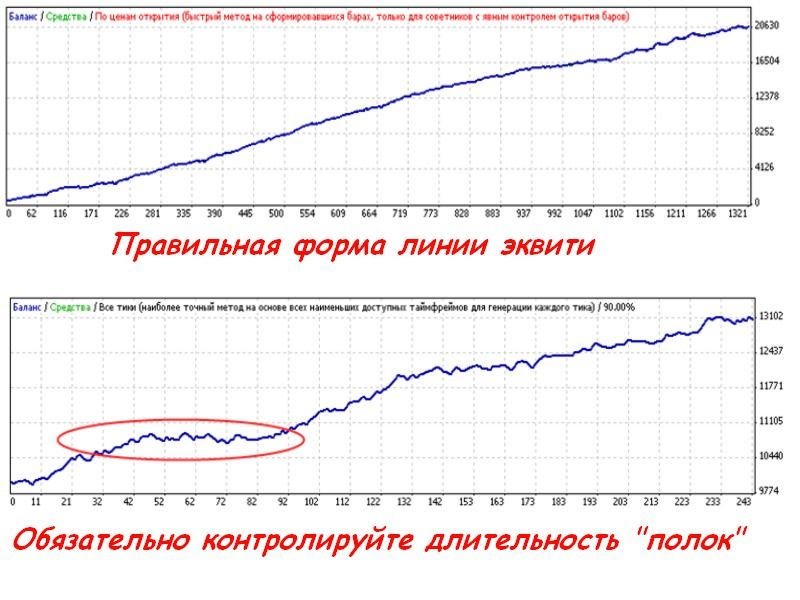

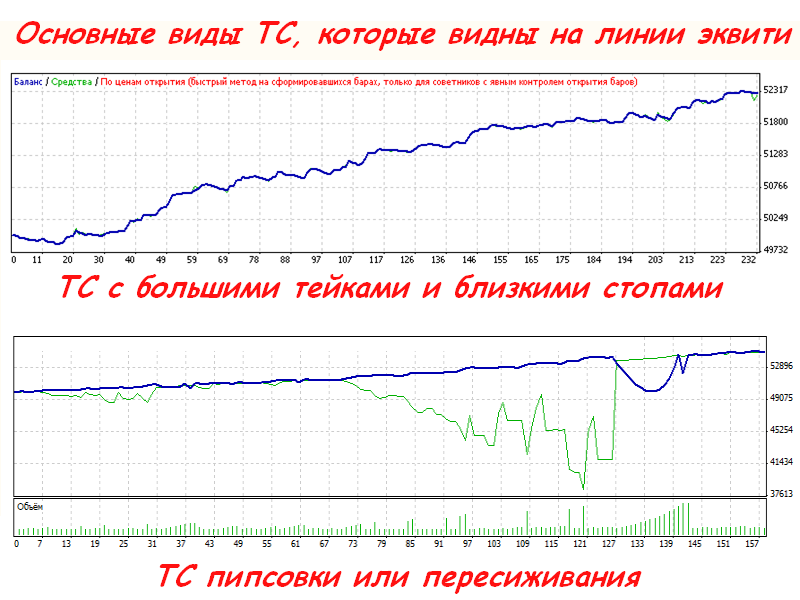

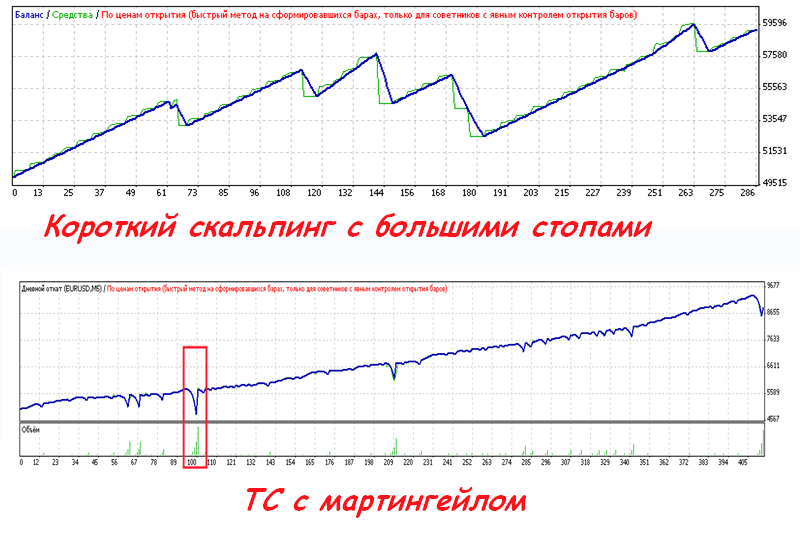

Контроль формы линии результирующей эквити

Форма линии эквити не только поможет оценить результаты, но и покажет основные принципы стратегии. Для корректности линии рекомендуется проводить тестирование с минимальным лотом и при «выключенном» манименеджменте, потому что манипулирование размером позиции может создать ложное представление о прибыльности ТС.

Форма линии должна быть максимально линейной – такая система ведет себя устойчиво на любом рынке. Угол наклона кривой может быть более или менее крутым, но без глубоких «рывков» как в сторону прибыли, так и в направлении просадки.

Цель: вместо редких «суперприбыльных» сделок лучше получать мелкий, частый и стабильный профит.

Если больше 2-3 месяцев идет просадка или отсутствие прибыли («полка»), то смело выбрасывайте такие ТС и не пытайтесь их улучшать, потому что вероятность повторения таких ситуаций на реальном рынке больше в несколько раз.

Если больше 2-3 месяцев идет просадка или отсутствие прибыли («полка»), то смело выбрасывайте такие ТС и не пытайтесь их улучшать, потому что вероятность повторения таких ситуаций на реальном рынке больше в несколько раз.

Цель: просадки и «полки» на линии должны быть короткими и быстро восстанавливаться в направлении прибыли.

Система в периоды своего максимального соответствия рынку должна давать прибыль большую, чем убыток в некорректных для нее условиях

Цель: каждый последующий max на линии эквити обязан быть больше предыдущего.

Последний год как самый показательный период оптимизации торговой стратегии должен показать, сохраняется ли прибыльность ТС в наиболее «свежих» рыночных условиях. Если на конечном участке линия изгибается вниз, то это показывает падение эффективность системы и оптимизацию нельзя считать удачной.

Цель: на периоде последнего года линия эквити должна иметь или четкую линейную, или резко восходящую линию эквити.

Если после прогона на выбранных параметрах линия имеет сильную нелинейность, длинные «полки», просадки или иные «дефекты» – возвращаемся на первый этап и меняем параметры.

Контроль эффективной устойчивости.

Контроль эффективной устойчивости.

Нужны данные параметров PercentWinners (%прибыльных сделок) и Ratio of AverageWin to AverageLoss (средняя прибыль к среднему убытку). Оптимизация торговой стратегии всегда дает завышенный результат, реальный рынок все значения снижает примерно на 30-40%.

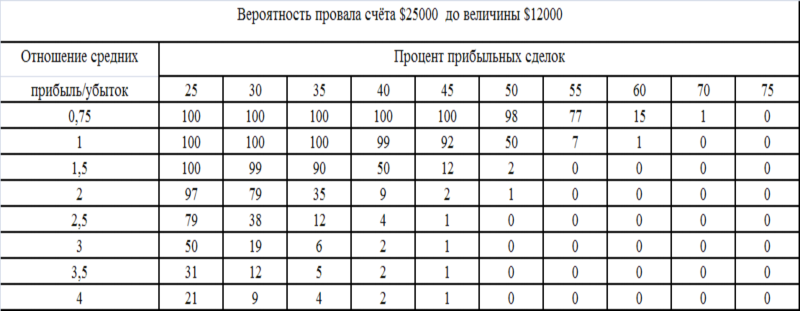

Устойчивость и «запас прочности» оценивается на базе вероятности провала POR (ProbabilityOfRuin), данные по которой можно найти в справочных статистических таблицах. Выглядит это примерно так:

Если в такую таблицу внести показатели теста ТС и расчетную POR, то сместившись на 1 столбец и на 1 строку (в худшую сторону) от расчетного значения получаем истинное значение с коррекцией на работу на реальном рынке.

Цель: в результате оптимизации нужно получить ТС, у которой истинная устойчивость должна быть больше 15%.

Тест вне ключевой выборки

Если показатели ТС после прогона на данных последнего года в целом ухудшились не более чем на 15-20%, то оптимизация прошла успешно и можно перейти к тестам на демо-счёте. После получения устойчивых положительных результатов, можно переходить на реальные деньги, сначала уменьшенным лотом, и только после 1 месяца успешных торгов можно работать в полную силу.

Помните, что в процессе оптимизации нужно:

- тестировать ТС на разных активах, таймфреймах, рыночных условиях http://dewinforex.com/ru/torgovye-strategii/testirovanie-torgovykh-strategii.html ;

- на торговой платформе и на котировках брокера на котором торгуете;

- не забывать, что самое слабое место в любой ТС – человек, поэтому начинайте оптимизацию с себя (дисциплина, условия работы, манименеджемент, учет и анализ торговых действий).

И в качестве заключения …

Оптимизация торговой стратегии - неизбежный этап как при начальной разработке ТС, так и в реальной эксплуатации готовой системы. В процессе оптимизации существует скрытая проблема. Чаще всего механизм оценки эффективности базируется на использовании исторических ценовых данных, то есть параметры индикаторов подбираются под прибыльность прошлых рыночных ситуаций. Такая система теряет универсальность, так как шанс повторения всех рыночных условий практически нулевой.

Для повышения реальной прибыльности нужно включать в тест как можно больше факторов и тщательно проверть систему на различных рынках. В результате должна получиться торговая стратегия, которая будет стабильно профитной в любых рыночных условиях на периоде от 6 месяцев и выше – до момента следующей оптимизации. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

72274

72274

-

|

Индикатор VSA читает рынок как открытую книгу

71886

-

|

Конструктор советников форекс позволит создать любой торговый робот

61629

-

|

Торговля внутри дня - часовая стратегия форекс

51483

-

|

Индикатор market profile – главный рыночный механизм

48117

-

|

Индикаторы опционных уровней – ступени вашего успеха

47015

-

|

Форекс индикаторы без перерисовки

40310

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39460

-

|

Стратегии форекс для дневных графиков

39428

-

|

Советник Stelz (Стелс)

38948

-

|

Инструменты трейдера - индикатор TMA

37656

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех