")

Прежде чем искать прибыльные стратегии форекс, необходимо ясно осознать, что одним только графиком цены на практике не обойтись. Некоторые трейдеры утверждают, что торгуют исключительно на чистом графике, но как показывает практика – это результат многолетнего опыта и хорошего знания инструмента, чем новички не располагают по определению. Поэтому сегодня рассмотрим надёжную индикаторную систему, а также методику анализа отчётов Чикагской Товарной Биржи.

Итак, чем же отличаются прибыльные стратегии форекс на индикаторах, от заведомо убыточных вариантов? Прежде всего, всё дело в математике, статистике, а также понимании принципа, заложенного в формулу, ведь индикатор – это обычный калькулятор, а не генератор случайных чисел.

Как создаются элементарные, но прибыльные стратегии форекс

Рассмотрим обычную среднесрочную стратегию на пересечении скользящих средних. Так как ордера будут открываться на крупном таймфрейме, то обеим скользящим был присвоен экспоненциальный метод построения. По этой же причине, а также с целью устранить перерисовку на последней свече, в качестве цен, принимаемых в расчёт, были заданы цены открытия.

Периоды расчёта средних соответственно равняются: 5 для быстрой (соответствует количеству дней в неделе) и 21 для медленной (среднее количество рабочих дней в месяце). На рисунке ниже представлен пример рабочего окна на паре EURUSD:

Прибыльные стратегии форекс никогда не используют «подгон» параметров под текущую ситуацию, в основу периодов всегда должны быть заложены некие фундаментальные принципы. Так как многие «критики» не соблюдали это правило, в результате начали распространяться некоторые мифы.

Касательно математики и статистики, как уже стало очевидно, данные дисциплины пригодятся для расчёта оптимального соотношения профит/стоп. Для этого потребуется создать таблицу и занести в неё результаты нескольких наблюдений на истории, благо настройка по ценам открытия позволяет это сделать. В качестве примера, можно представить следующий шаблон:

На выходе будет сформировано несколько массивов данных, для каждого из которых необходимо рассчитать математическое ожидание и дисперсию, после чего потребуется лишь выбрать самый прибыльный и стабильный вариант. И всё, фактически, система готова к работе. Существенно повысить эффективность трендовых стратегий могут дневные бюллетени с CME.

Прибыльные стратегии форекс на основе опционных уровней

Прежде чем разбираться с практикой, напомним, опцион – это право купить или продать базовый актив по заранее оговорённой цене, соответственно, существуют два вида опционов – Put (на продажу) и Call (на покупку), которые в совокупности неплохо отражают поведение быков и медведей.

Следует отметить, что CME имеет непосредственное отношение к форекс, так как это одна из крупнейших биржевых площадок, где обращаются фьючерсы на валюты. Есть мнения, что межбанк определяет поведение спекулянтов и инвесторов на срочном рынке, но практика не нашла этому подтверждение, и всё происходит с точностью наоборот, поэтому можно использовать в торговле не только биржевые объёмы, но и опционные уровни. Итак, прежде всего, необходимо загрузить отчёт с официального сайта:

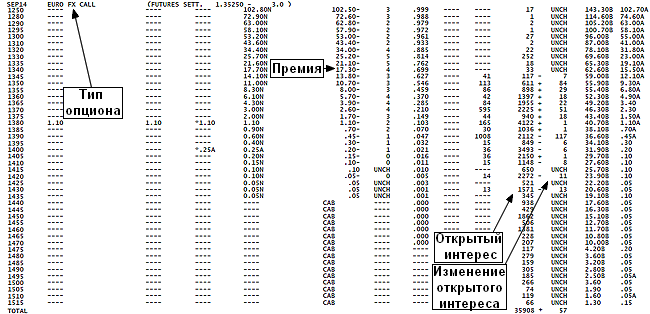

Для начальной разметки будет достаточно последнего рабочего дня, но в дальнейшем придётся регулярно обновлять информацию, особенно после прорыва важных рубежей. Если углубляться в теорию, то описание стратегии займёт целый том, поэтому отметим кратко – скопление открытого интереса по опционам Put будет идентифицировать уровни поддержки, а по Call соответственно сопротивление. Ниже представлены элементы отчёта, которые потребуются для анализа:

Если считать абсолютно все уровни вручную, подробный подход займёт слишком много времени, поэтому разумно задать предел по открытому интересу (ОИ), например, учитывать только те уровни, где ОИ более 5% от Totat (последняя строка в списке контракта). Для нашего примера по call, Total=35908, следовательно, всё, что меньше 1795 (35908*0,05) не будет принимать участия в разметке.

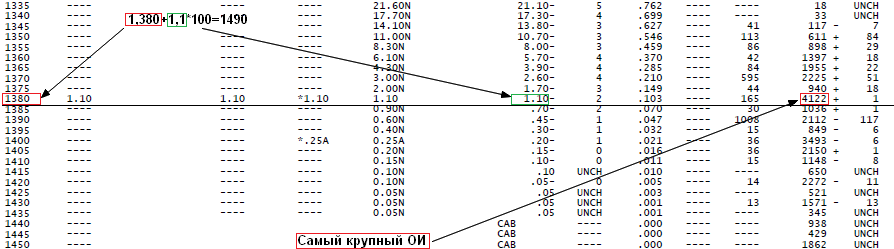

Последний штрих – это расчёт конкретных уровней для нанесения на график, для этого необходимо к каждому уровню с высоким ОИ прибавить значение, равное 100*Премия, Если вернуться к примеру, то самым сильным уровнем сопротивления станет цена 1,490, подробности расчётов для которой представлены на рисунке ниже. Для опционов put вычисления будут аналогичные, единственное отличие - премию необходимо вычесть:

Разумеется, для остальных строчек также необходимо нанести разметку. Подводя итог, отметим, что опционные уровни не зря были упомянуты в контексте прибыльных стратегий, так как являются превосходной альтернативой всем остальным вариантам определения целей и потенциальных убытков, так как позволяют читать рынок как открытую книгу. Источник: Dewinforex

-

|

Индикатор разворота - определяем конец тренда

72587

72587

-

|

Индикатор VSA читает рынок как открытую книгу

72154

-

|

Конструктор советников форекс позволит создать любой торговый робот

61892

-

|

Торговля внутри дня - часовая стратегия форекс

51784

-

|

Индикатор market profile – главный рыночный механизм

48540

-

|

Индикаторы опционных уровней – ступени вашего успеха

47260

-

|

Форекс индикаторы без перерисовки

40573

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39703

-

|

Стратегии форекс для дневных графиков

39657

-

|

Советник Stelz (Стелс)

39215

-

|

Инструменты трейдера - индикатор TMA

37934

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех