")

Каждый современный человек знаком с понятием сезонности, например, все мы привыкли к росту цен свежих овощей в зимний период или подорожанию топлива в сильные морозы, но мало кто знает, что на подобных закономерностях можно заработать, торгуя спредами.

Под спредом в данном случае понимается не разница между ценами ASK и BID, к которой привыкли многие форекс-трейдеры, а расхождение между ценами двух (и более) товаров или ценных бумаг. Например, если бушель кукурузы стоит $4, а пшеницы $3, спред между ними будет равен $1.

С точки зрения технического и фундаментального анализа, спред-торговля ничем не отличается от обычных спекуляций, т.е. на этих синтетических показателях формируются тренды, импульсы и откаты, которые можно использовать для извлечения прибыли, но наибольший интерес в данном случае представляет именно сезонность, так как она даёт о себе знать даже в такие моменты, когда базовые активы сильно коррелируют.

Немного теории

Как мы уже отмечали выше, сезонные тренды знакомы каждому человеку, более того, если рост цен, спровоцированный девальвацией и высокой инфляцией, всегда вызывает беспокойство и возмущение, то периодическое повышение ценников в магазинах на некоторые продукты воспринимается потребителем абсолютно нормально.

Например, практически во всех странах северного полушария летом увеличивается спрос на прохладительные напитки, вследствие чего их розничные цены также немного повышаются. Если же рассматривать не розницу, а глобальные макроэкономические тренды, можно привести другой пример – в декабре традиционно дорожает зерно, так как очередной урожай будет собран нескоро, а весенние распродажи остатков начнутся ближе к апрелю/маю, когда станут понятны перспективы нового сезона.

На финансовом рынке (если точнее - товарном) работает аналогичный принцип, т.е. котировки некоторых деривативов зависят от ряда факторов, которые проявляются практически каждый год и стимулируют ключевых игроков продавать/покупать актив. Подобные тенденции и называются сезонными.

Теперь о спредах. Возникает закономерный вопрос – почему бы не торговать обычными контрактами (CFD или фьючерсами), ведь они подчиняются сезонным трендам в самую первую очередь? Дело в том, что за счёт влияния специфических факторов на межтоварных спредах порой формируются такие тенденции, которые незаметны на базовых активах.

Например, в сложившихся рыночных реалиях кукуруза и пшеница синхронно дорожают, при этом данный тренд нельзя описать многолетней закономерностью. В то же самое время спред между этими товарами сезонно растёт, т.е. кукуруза растёт в цене быстрее пшеницы.

Аналогичный сезонный тренд на спреде мог сформироваться и при других начальных условиях, а именно:

- Кукуруза дорожала, пшеница дешевела;

- Пшеница дешевела быстрее кукурузы.

Таким образом, при торговле спредом мы устраняем влияние непредсказуемых событий (спекулятивный фактор) и отрабатываем только самые надёжные закономерности, отражающие динамику спроса/предложения на товар в реальном секторе экономики.

Рынок зерновых и масличных

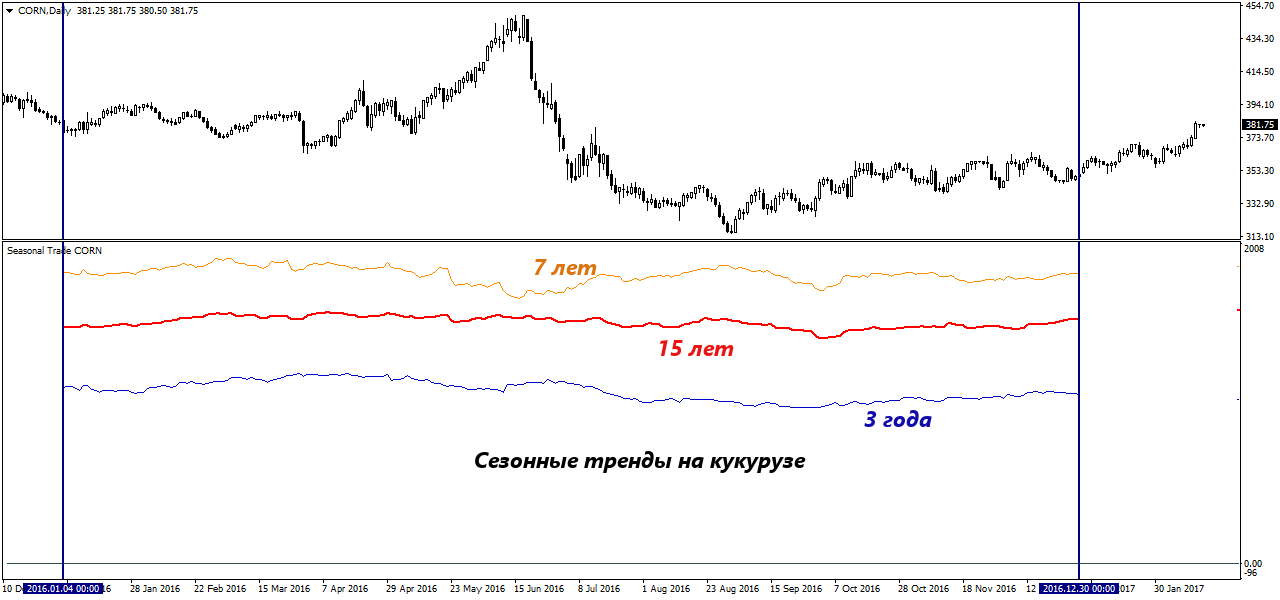

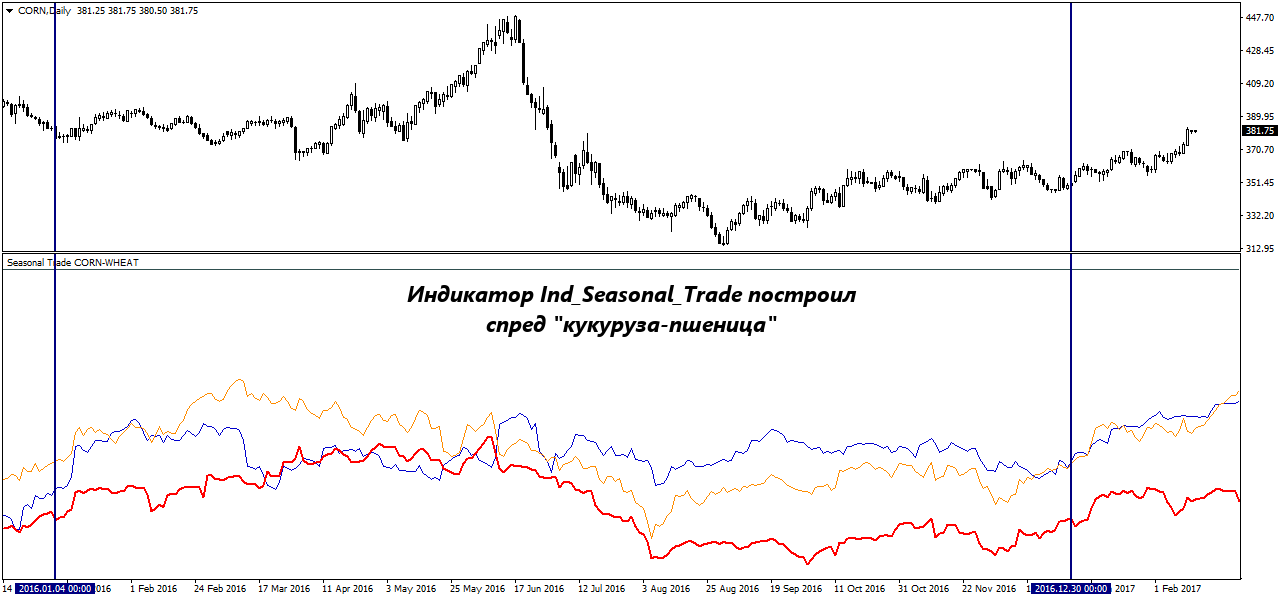

Поскольку мы уже упомянули кукурузу с пшеницей, с них и начнём обзор, в частности, чтобы в терминале MetaTrader4 получить соответствующие тренды, можно воспользоваться индикатором Ind_Seasonal_Trade, который автоматически приводит некоторые котировки в сопоставимый вид. Нельзя сказать, что данный алгоритм очень популярен, но найти его без труда можно в базе данных MQL5.

Что касается непосредственно расчётов, то здесь в качестве базы разрешается использовать обычные склеенные CFD. Конечно, по точности такая методика уступает анализу срочных контрактов, но, с точки зрения статистики, данная погрешность является несущественной.

Итак, на графике выше была представлена динамика усреднённых сезонных тенденций на спреде «кукуруза-пшеница» за последние 3, 5 и 15 лет соответственно. Как можно заметить, первый очевидный тренд формируется с декабря до середины мая, т.е. он продолжается зиму и весну.

В рамках обозначенной тенденции кукуруза пользуется большим спросом, чем пшеница, поэтому в первых числах декабря целесообразно покупать контракты на маис и одновременно с этим продавать эквивалентный объём пшеничных CFD. Разумеется, год на год не приходится, поэтому иногда рассмотренный сигнал будет приносить убыток, но статистика показывает, что вероятность отработки этого паттерна составляет около 87% (13 случаев из 15).

Рассмотренную только что закономерность очень легко объяснить. Во-первых, зимой спрос на кукурузу увеличивается со стороны животноводческих комплексов, поскольку данный злак является одним из самых питательных кормов. Пшеница такой мощной поддержки не получает, так как используется преимущественно в пищевой промышленности, спрос на продукцию которой держится на стабильном уровне практически круглый год.

Во-вторых, ближе к весне фермеры и потребители кукурузы пристально следят за погодными условиями в США/Европе и при малейшем намёке на позднюю посевную начинают хеджировать риски покупкой соответствующих срочных контрактов. С пшеницей такой острой проблемы не наблюдается, так как она даёт два урожая – озимые и яровые.

Последняя причина косвенно связана с предыдущей. Дело в том, что в апреле и мае (когда по состоянию яровых на полях можно оценить потенциал нового урожая) фермеры и оптовики начинают избавляться от старых запасов пшеницы. Данные действия оказывают давление на цены.

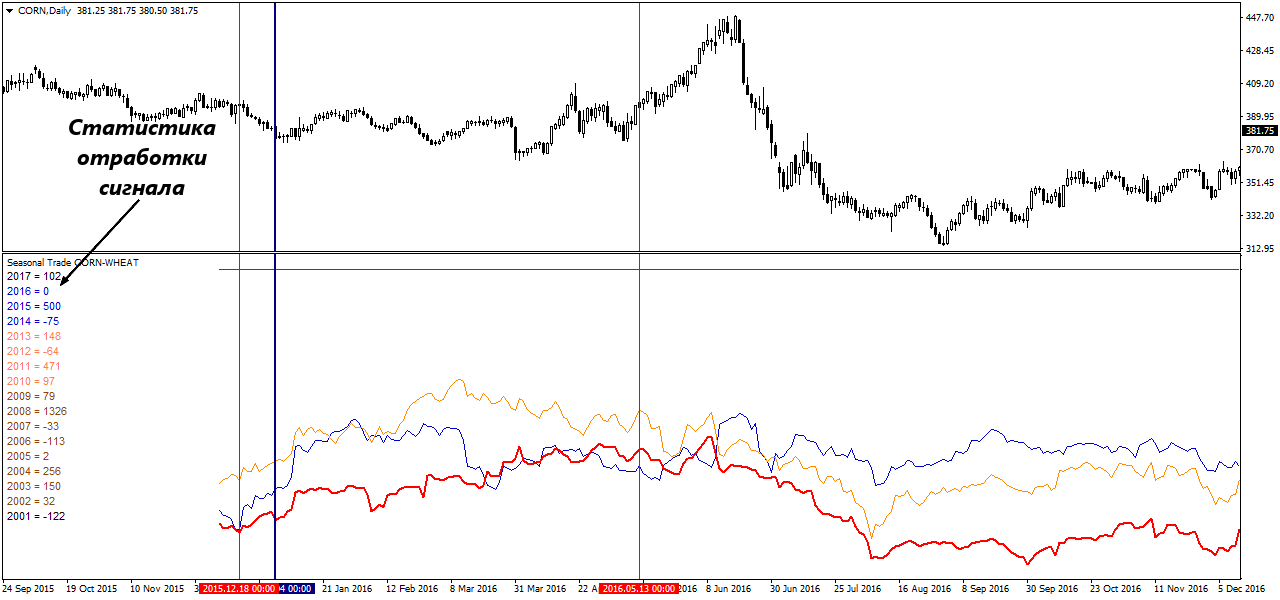

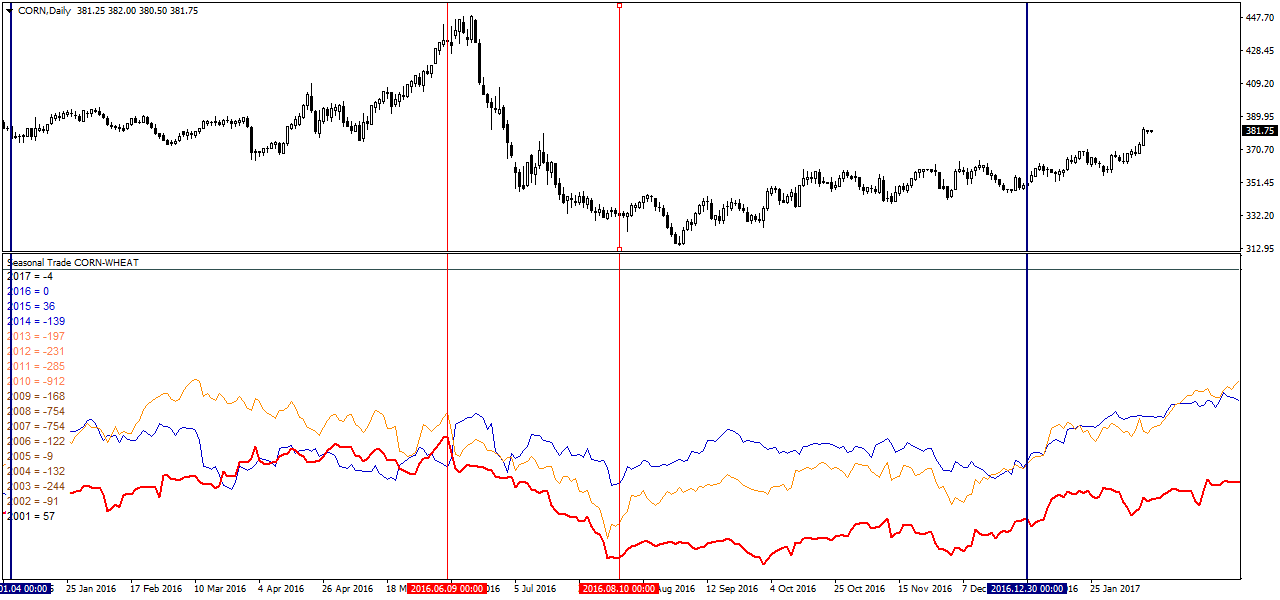

И второй тренд на данном спреде является диаметральной противоположностью только что рассмотренного цикла. В частности, многолетние наблюдения показывают, что с июня до середины августа спрос на пшеницу превышает потребности рынка в кукурузе.

Как можно заметить, продажа кукурузы и одновременная покупка пшеницы в обозначенный временной интервал приносила прибыль в 13 случаях из 15 (знак минус перед цифрой в таблице свидетельствует не о потерях, а о том, что цена спреда снизилась), поэтому упомянутую закономерность можно считать достаточно надёжной.

Что касается причин формирования данного тренда, то и здесь объяснение снова следует искать в реальном секторе. Напомним, котировки CFD привязаны к фьючерсам, обращающимся на CBOT, а цены последних, в свою очередь, зависят от настроений крупных производителей и переработчиков сырья в США и Канаде.

В июне перечисленные выше субъекты начинают пристально следить за ситуацией на полях, т.е. изучают публикации Минсельхоза США о состоянии посевов, смотрят прогнозы метеорологической службы, а также мониторят исследования независимых организаций, занятых сбором и обработкой статистики и т.д. Иначе говоря, болезненно реагируют на любую негативную новость.

В этом плане перспективы кукурузы практически не вызывают опасений, всё-таки маис – это один из самых неприхотливых злаков, который главное вовремя посеять, а вот с пшеницей ситуация складывается совершенно иная. Дело в том, что на этапе активной вегетации зерно боится любых отклонений от климатической нормы, т.е. оно одинаково плохо переносит ливни, жару и морозы. А какое лето обходится без локальных аномалий? Отсюда и дисбаланс в спросе и предложении.

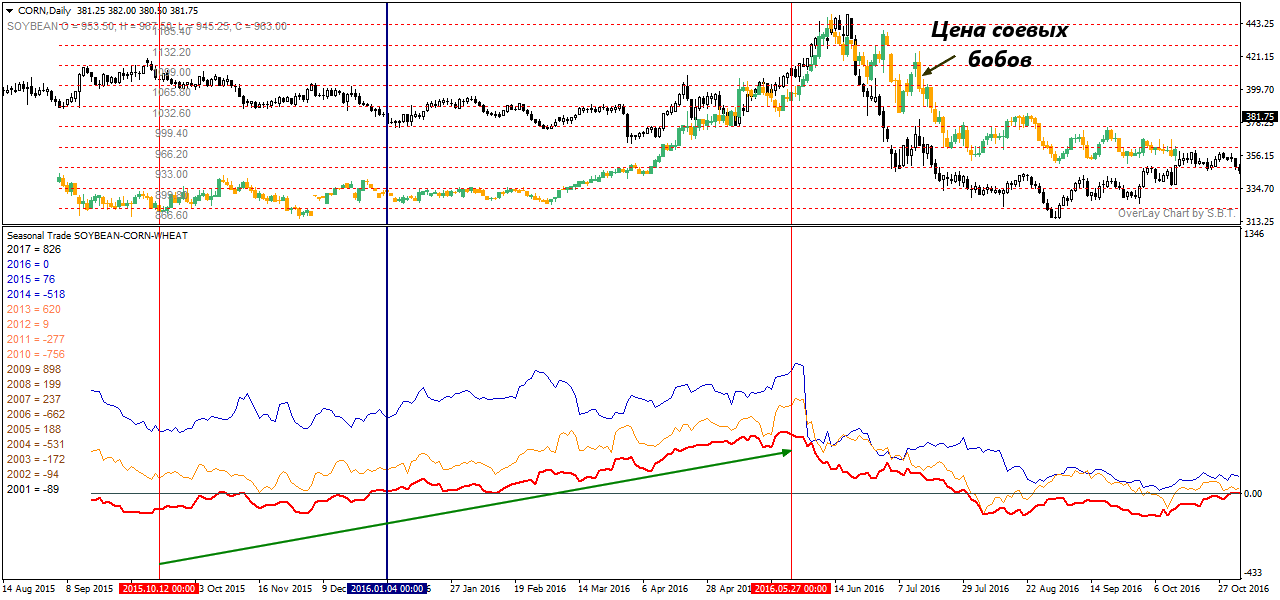

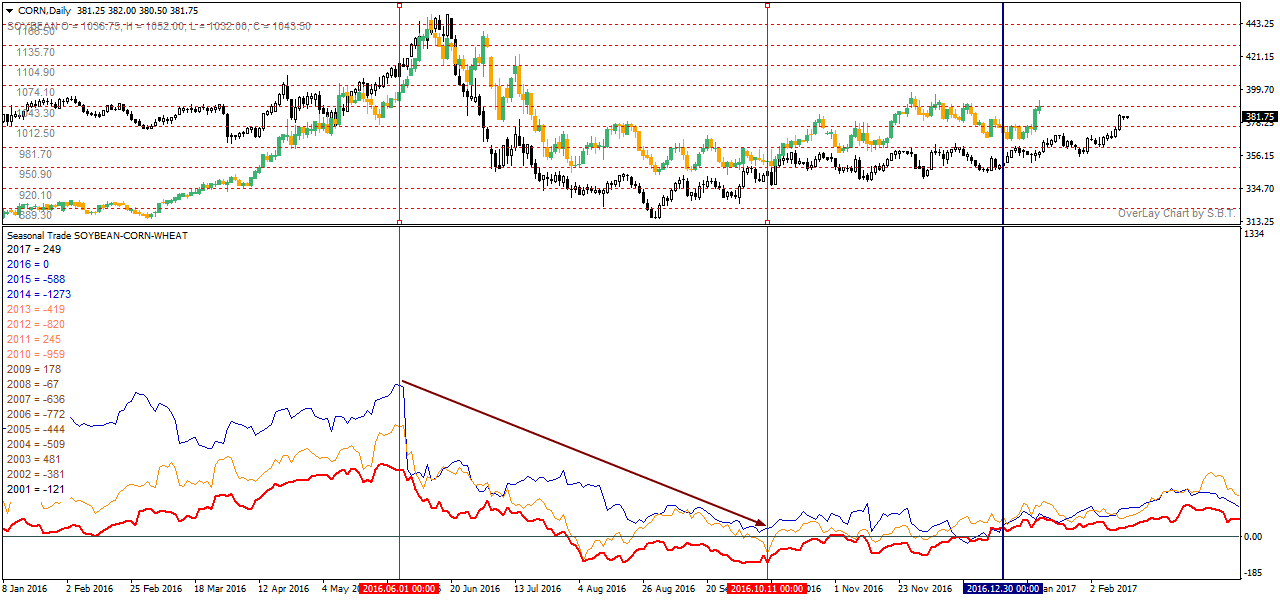

И ещё один спред, имеющий отношение к агрорынку, предполагает изучение расхождений между ценами соевых бобов, кукурузы и пшеницы. Как показывает практика, в период с 12 октября до 29 мая целесообразно покупать масличные и продавать зерновые (объёмы в каждом колене такой сделки должны быть эквивалентны).

Если немного отойти от биржевой специфики, данная сделка будет выглядеть следующим образом – мы покупаем бушель бобов и одновременно с этим продаём по бушелю кукурузы и пшеницы. Разумеется, фактический объём спекулятивной операции будет значительно больше, так как даже минимальный лот на CFD предполагает работу с несколькими десятками бушелей.

Когда бычий цикл на спреде подходит к концу, есть смысл «перевернуться», поскольку с 1 июня до 11 октября соевые бобы начинают дешеветь по отношению к кукурузе и пшенице. Дело в том, что в обозначенный временной интервал на рынок поступает свежий урожай сои, собранный в Бразилии, который и оказывает давление на котировки.

Статистика показывает, что за последние 15 лет продажа спреда «бобы-кукуруза-пшеница» приносила прибыль в 12 случаях, т.е. вероятность отработки этого движения стремится к 80%. Кроме этого, в рамках данного тренда формируется один медвежий подцикл, который продолжается с 7 сентября до 11.10 – его можно использовать для «доливки».

Итак, как мы могли только что убедиться, межтоварные спреды предоставляют неплохие возможности для заработка на CFD-контрактах, фактически, у нас появляются дополнительные инструменты, отсутствующие в терминале и спецификации брокера.

Спред-торговля сахаром, кофе и какао

Кроме зерновых особой популярностью на биржах пользуются так называемые «мягкие товары», поэтому некоторые дилинговые центры стали добавлять в спецификацию кофе, сахар (США) и какао, цены которых, в свою очередь, также зависят от погодных факторов и вегетативного цикла.

Следует заметить, что анализировать перечисленные инструменты немного сложнее, чем рынок зерновых, так как их котировки в большей степени подвержены различным форс-мажорам, например, сильная засуха в Бразилии может привести к снижению урожайности кофе на ближайшие 2—3 года, вследствие чего привычные сезонные тренды будут работать со сбоями.

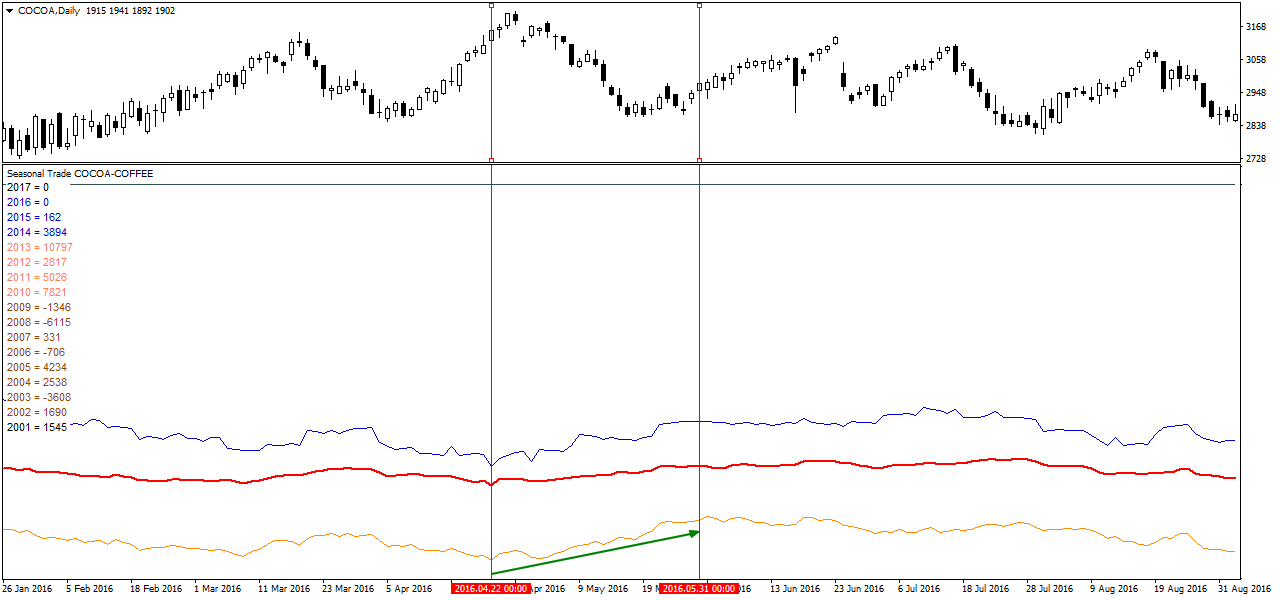

Тем не менее, статистика вещь упрямая, в частности, она показывает, что за последние 15 лет на спреде «какао-кофе» с 22 апреля до 31 мая формируется достаточно сильный восходящий тренд, который можно использовать для извлечения прибыли.

Начиная с 2002 года, данный сигнал отрабатывался в 11 случаях из 15 – много это или мало? По сравнению с паттернами на зерновых, рассчитанная вероятность кажется «невзрачной», но применительно к финансовым рынкам в целом шансы кажутся уже не такими и плохими.

Кстати говоря, ранее мы не акцентировали внимание на размерность контрактов, поскольку цены сои, пшеницы и кукурузы указаны как «центы за бушель», но при работе со спредом «какао-кофе» необходимо учитывать несколько важных специфических нюансов:

- Цена какао измеряется по шкале «доллары за тонну»;

- Цена кофе измеряется в центах за фунт (0,4535 кг.).

На графике выше данное расхождение уже было пересчитано, но при заключении сделки необходимо сделать так, чтобы колена спреда получились равнозначными. Например, если при работе с CFD лот какао эквивалентен 100 кг. продукта, то и объём «кофейной» операции также должен быть равен 100 кг. (220 фунтов). Поскольку спецификации в разных ДЦ сильно отличаются, пересчёт лучше выполнять по цене тика (так это сделать проще всего).

Что касается сигналов на продажу спреда «какао-кофе», то в этом плане качественные точки входа найти довольно сложно. Судя по всему, свою роль сыграл дефицит какао-бобов, который последнее десятилетие не давал котировкам значительно снижаться.

Единственный интересный «медвежий» интервал наблюдается с 1 июня до 1 сентября, но даже в этом случае открывать короткие позиции по спреду целесообразно только после формирования сильных UP-импульсов, т.е. на возврат показателя к средней цене. По нашему мнению, новичкам лучше воздержаться от такой торговли.

И ещё один важный товарный спред иногда называют «кофе с сахаром», так как он отражает расхождения между кофейными и сахарными котировками. Справедливости ради заметим, что подобный анализ кажется не совсем логичным, всё-таки перечисленные продукты сильно отличаются по многим параметрам, но, несмотря на это, с первых чисел февраля и до 8-9 мая на этом синтетическом инструменте формируется сильный сезонный up-тренд.

В частности, вероятность отработки рассмотренного сигнала (одновременная покупка кофе и продажа сахара) составляет около 73%, что весьма неплохо. И раз речь зашла про специфику товаров, рекомендуем обратить внимание на следующие важные нюансы:

- Котировки сахара сильно зависят от динамики бразильского реала, так как Бразилия является крупнейшим производителем сахарного тростника (т.е. сильное укрепление BRL может полностью нивелировать сезонные факторы, оказывающие давление на цены «сладкого» продукта);

- Дефицит арабики частично компенсируется поставками робусты, вследствие чего аномальные всплески на кофейном рынке также быстро угасают;

- В последние годы сахар всё чаще используется в производстве биотоплива, поэтому в будущем спрос на него может значительно вырасти.

Таким образом, если на рынке зерновых ещё допустимо открытие сезонных сделок без дополнительных фильтров, то при работе с «мягкими товарами» лучше подстраховаться техническим инструментарием, например, можно отсеивать ложные точки входа по направлению скользящей средней.

Нефтяной спред

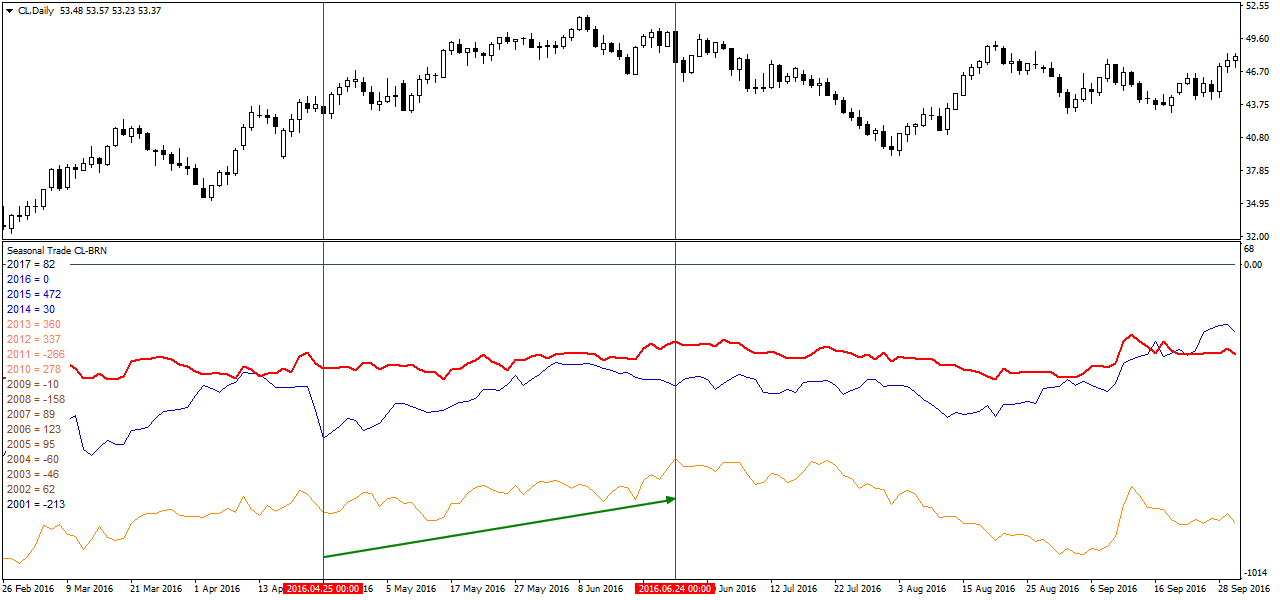

И последний инструмент, о котором нельзя не вспомнить, отражает расхождения в настроениях на американском и европейском рынках нефтепродуктов. Кстати говоря, если с доступом к CFD на сельхозпродукцию ещё могут возникнуть проблемы, то с нефтью никаких сложностей нет, поскольку обе марки представлены практически во всех дилинговых центрах.

С точки зрения сезонного анализа, по спреду «WTI-Brent» разумно удерживать длинную позицию с 25 апреля по 24 июня, так как в обозначенный интервал в США начинается подготовка к «автомобильному сезону». Под данным термином понимается увеличение активности как частных автомобилистов, так и коммерческих перевозчиков.

Всё остальное время рассмотренный спред находится преимущественно в «боковике», поэтому распознать сезонные импульсы на нём не представляется возможным (т.е. вероятность их отработки оставляет желать лучшего). Кстати говоря, торговля от границ коридора у спред-трейдеров также весьма популярна, но данная тема выходит за рамки сегодняшнего обзора.

Выводы и дополнительные рекомендации

Сегодня мы в очередной раз убедились в том, что движения на финансовых рынках вовсе не являются случайными, напротив, котировки многих активов зависят от фундаментальных факторов, которые проявляются практически каждый год. Если подвести краткий итог, то для сезонного анализа можно отметить следующие плюсы:

- По своей сути он элементарен, т.е. нам достаточно сравнить динамику нескольких инструментов и усреднить результаты за N-е количество лет;

- Сезонные точки входа известны заранее, т.е. трейдеру не обязательно каждый день исследовать рынок;

- Вероятность отработки паттерна также известна задолго до открытия позиции, поэтому спекулянт может спокойно и взвешенно оценить свои возможности.

С другой стороны, наши собственные наблюдения и отзывы западных трейдеров показывают, что спустя некоторое время после начала сезонной торговли новички начинают терять энтузиазм и разочаровываются в данном методе, так как ему присущи определённые недостатки:

- Во-первых, форс-мажоры порой нарушают многолетние закономерности;

- Во-вторых, не у всех спекулянтов хватает терпения дождаться отработки тренда, который может продолжаться до полугода;

- В-третьих, иногда брокеры без предупреждения закрывают торговлю товарными CFD, вследствие чего вся стратегия рушится;

- И последний очевидный минус – спред часто достигает сезонного пика/дна раньше обозначенного срока (например, по статистике тренд заканчивается 5 мая, а максимум плавающей прибыли был зафиксирован 15 апреля).

На самом деле, перечисленные проблемы только кажутся серьёзными, но опытные спекулянты уже давно научились с ними бороться, в частности, для повышения результативности мы рекомендуем ставить стоп-лоссы, подключить услугу swap-free (которая позволит держать позицию длительное время), а также использовать тейк-профиты, равные среднестатистической прибыли. Кроме этого, можно разбить позицию на части и фиксировать результат по мере движения цены в направлении прогноза. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

71795

71795

-

|

Индикатор VSA читает рынок как открытую книгу

71436

-

|

Конструктор советников форекс позволит создать любой торговый робот

61159

-

|

Торговля внутри дня - часовая стратегия форекс

51073

-

|

Индикатор market profile – главный рыночный механизм

47453

-

|

Индикаторы опционных уровней – ступени вашего успеха

46606

-

|

Форекс индикаторы без перерисовки

39876

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39094

-

|

Стратегии форекс для дневных графиков

39053

-

|

Советник Stelz (Стелс)

38497

-

|

Инструменты трейдера - индикатор TMA

37228

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех