")

Есть мнение, что тактика Адверза применяется для временного прогноза сильных трендов в любой области деятельности, которая может предоставить для анализа большой массив данных, например, биржевые цены. Очередная попытка «втиснуть» ценовой прогноз в жесткие временные рамки, и, возможно, успешная.

Понятие «адверз» встречается в описании Агни Йоги и в переводе с санскрита означает «от обратного». Не стоит вникать в эзотерические особенности: проще говоря − на практике предложенная тактика Адверза (Tactica Adversa) представляет собой небольшой набор графических моделей и технических приемов с авторской трактовкой. Доступное в сети оригинальное описание тактики Адверза (в формате PDF) – достаточно сложное для восприятия, без малейшей конкретики, но за «специфическими» терминами скрываются привычные для вех понятия.

Из заявленной «глобальной» методики на финансовом рынке применяются только несколько принципов, и практика показывает, что большинство этих приемов действительно эффективны для фондового рынка. Попробуем выделить для себя кое-что полезное для использования на Форекс.

Базовые понятия и построения тактики Адверза

Основная задача тактики Адверза состоит в графическом определении некоторого диапазона и оценки временной вероятности движения цены, как в зоне построенного канала, так и после пробоя его границ. Правильный расчет должен предупредить о грядущем окончании тренда гораздо раньше достижения этой цены трендовой линией. Анализ выполнятся на графических построениях, выполненных слева направо (от обратного).

Тактика Адверза базируется на привычном всем принципе, что каждый глобальный тренд состоит из последовательности промежуточных восходящих и нисходящих трендов на более мелких периодах, где каждый нечетный подтренд (начиная с 1-го) должен двигаться в направлении основного тренда, а каждый четный – против. В авторском варианте построенные графические модели названы Протоформами. В реальности – обычные волновые конструкции, построенные на экстремальных ценах.

Впервые тактика была предъявлена миру на примере модели Расширения (МР), которая и теперь считается базовой для промежуточных трендов. Далее подразумевается, что именно МР описывает любой тренд, то есть каждая МР своей конечной точкой (6) дает начало следующей модели. Остальные варианты моделей входят в состав глобальной МР как коррекционные.

Пример правильных построений по тактике Адверза на восходящем тренде:

В применении к финансовым рынкам тактика Адверза использует принципы, которые в целом не противоречат традиционной торговой логике:

- все паттерны (модели) равнозначны для торговли;

- на любом плане (таймфрейме) приоритет имеет самая «свежая» модель;

- при построениях на нескольких планах (таймфреймах) для быстрой (краткосрочной) торговли наивысший приоритет имеет самая малая модель, при долгосрочной – самая крупная.

Любая модель считается «отработанной», если цена приближается к конечной расчетной точке построений.

Понятие сакральной точки

Сакральной точкой (СТ) или проявлением Причины в данной методике считается точка начала модели или глобального тренда. Жестких критериев для определения СТ оригинал тактики не предлагает, но в привычном всем понимании началом тренда ее считать трудно, так как точка эта по умолчанию «скрыта» и расположена ценового графика. Тем не менее, от правильности ее построения полностью зависит результат анализа.

Для построения СТ от ключевых точек откладывают некоторое количество баров, результат расчета которых зависит от поведения цены в построенном канале. Для любой модели период (сфера) действия СТ ограничен окружностью с радиусом от СТ-6 (с центром в ключевой точке 6). Как раз поиск той самой важной точки 6 и является целью всех расчетов по тактике Адверза.

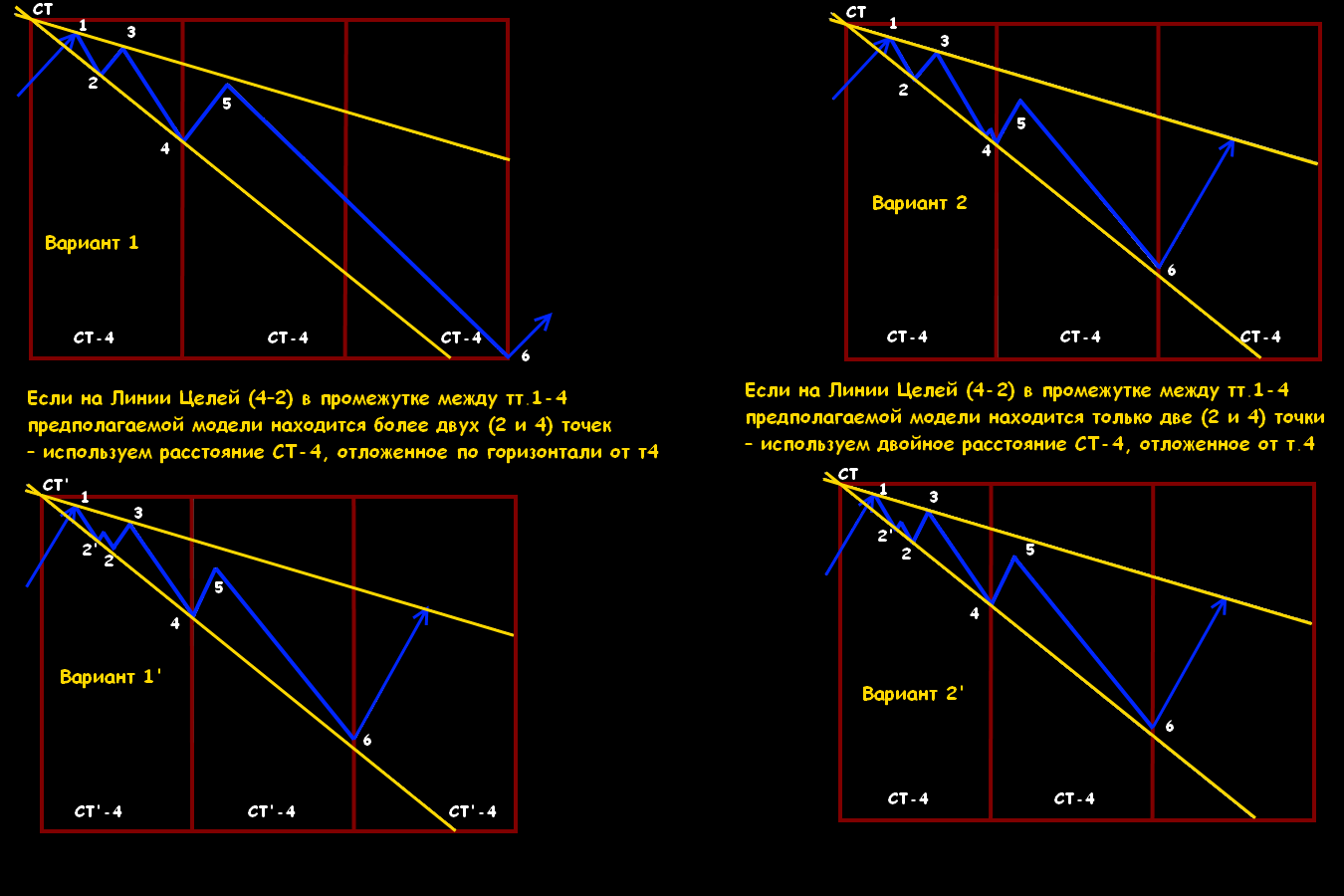

Также считается, что СТ «принадлежит» первому уровню (скрытому до выявления первых 4-х точек), точки 1-3 второму уровню (границы – две линии через точки 1 и 2), 4 и 5 точки – третьему (линии, проведенные через точки 2 и 4), а вот искомая точка 6 принадлежит уже конечному, 4-му уровню.

Чтобы найти СТ модели, следует продлить влево (назад в историю) до пересечения Тренда и Целей МР. Если на промежутке 1-2 целевая линия «встретит» цену, то для определения СТ целевую линию нужно строить по касательной к цене так, чтобы на промежутке 1-4 на ней оказалось только 2 точки.

Главной задачей СТ является прогноз времени возникновения целевой точки 6. Возможны варианты построений:

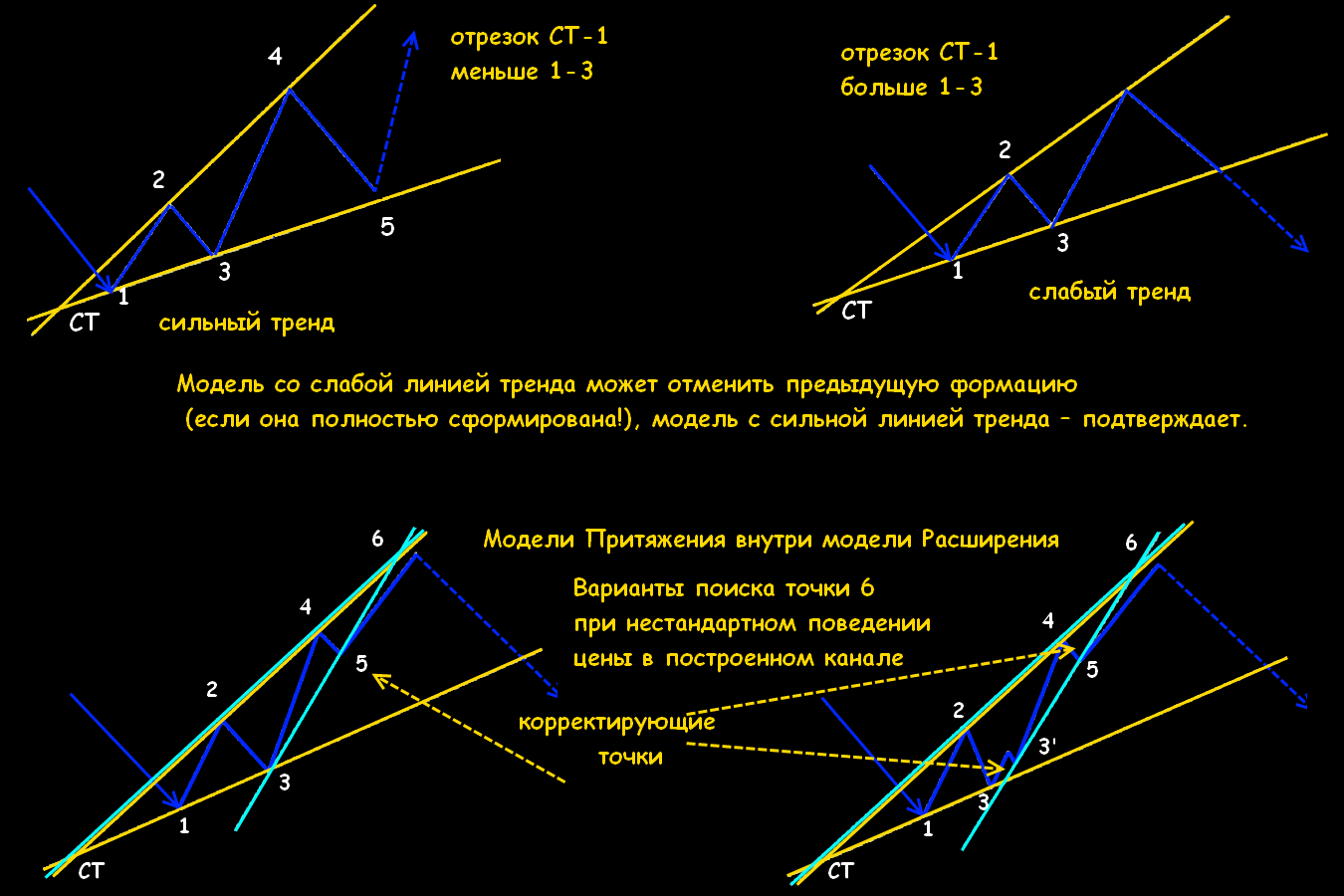

Также СТ применяется для определения силы тренда по имеющимся четырем точкам для построения МР. Для этого оценивается отношение расстояния от СТ до т. 1 к расстоянию от т.1 до т.3: если расстояние СТ-1 меньше отрезка 1-3, то тренд сильный, если отрезок СТ-1 больше расстояния 1-3, то тренд считается слабым.

Ещё одной задачей СТ является определение факта смены тренда. Коррекцию от реального разворота нужно «отфильтровать» вовремя, поэтому нужно как можно точнее (и быстрее) построить (хотя бы предположительно!) новую СТ Прогнозируется ситуация, когда последующая модель, описывающая тренд, сменяет тренд предыдущий в случае, когда СТ расчетной модели попадает в промежуток между точками 4-6 предыдущей модели.

- Если СТ попадает на отрезок до т.4 предыдущей модели − перед нами модель коррекции. Предыдущий тренд не меняется, а полученная модель только корректируется в его рамках.

- Если СТ попадает между тт. 4-6, то возможны различные варианты – стоит подождать.

- Если СТ попадает в промежуток после т.6 предыдущей модели – произошла смена тренда, новый тренд достаточно сильный и «новую» модель нужно искать на большем плане (периоде). Тогда старую модель Адверза удаляем и строим новую.

Пример построения с помощью реперных точек

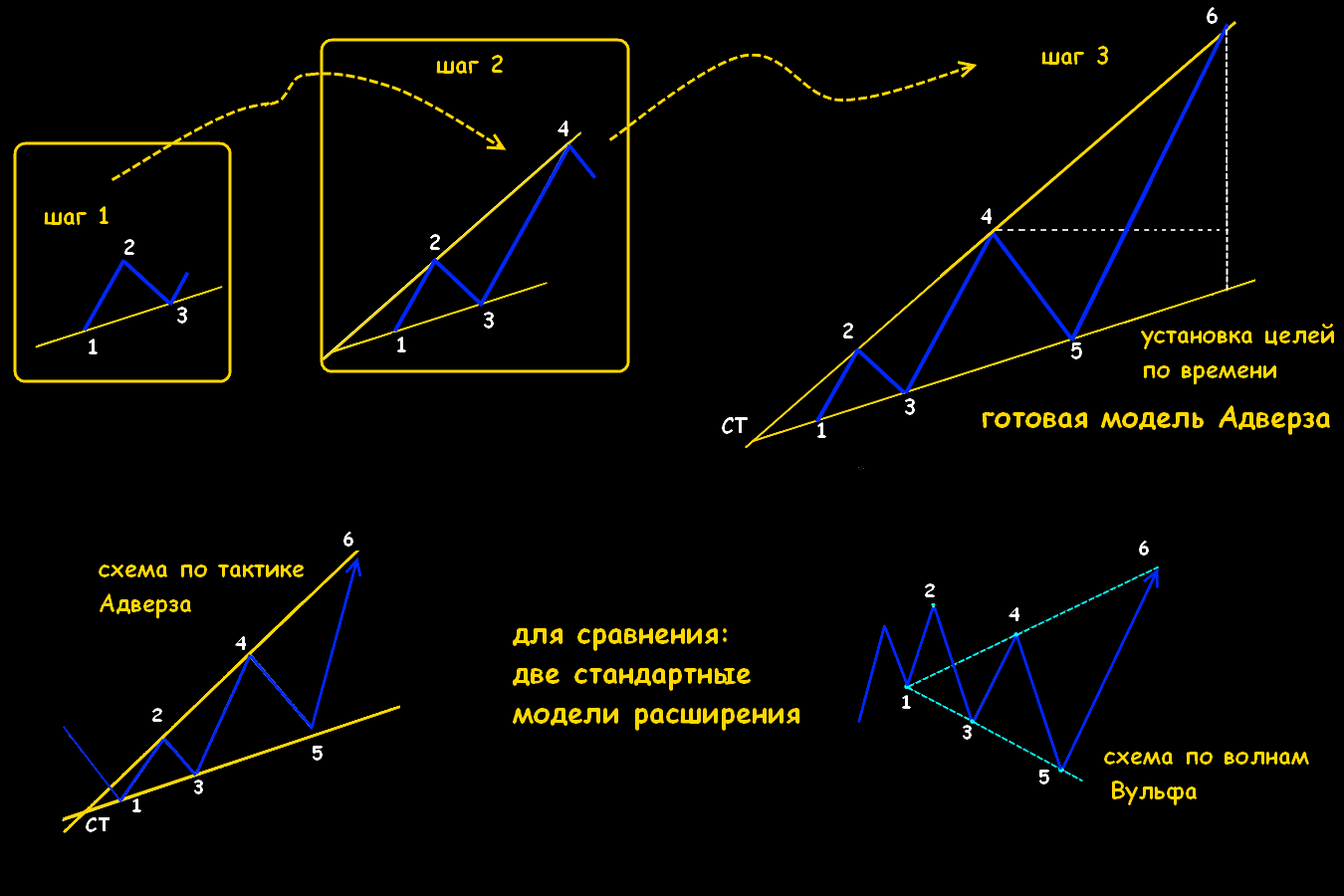

Приведем схему формирования базовой МР на расходящихся трендовых линиях. Нужно как минимум 4 точки, две для формирования верхней границы по локальным max и для нижней границы канала − две точки, соединяющие локальные min.

Репером (реперным баром или реперной точкой) называют обычный локальный экстремум, который с легкой руки Билла Вильямса в широких трейдерских массах стали именовать Фракталом, хотя истинный термин «фрактал» появился на рынке задолго до Вильямса и обозначает нечто совсем другое. В Метатрейдере этот репер нам построит индикатор Fractal. Репер выполняет ключевую роль в построении любых моделей.

Необходимо наличие трех экстремумов (реперных точек) – 2 последовательно растущих min и 1 max между ними (см. на схеме – шаг 1). Строим трендовую (предположительно!) линию через min-мы и ждем появления нового max-ма (см. шаг 2).

Важно: построенная на данном этапе линия тренда не должна быть пробита, в этом случае предполагаемую модель нужно будет слегка «растянуть».

Когда сформируется новый максимум, построим отрезок 2-4. В принципе, уже после шага 2 основная модель может считаться готовой, но все равно ждем, когда цена «вернется» (точка 5) и снова отобьется от нижней трендовой линии. Только после этого можно выполнить так называемую временную разметку согласно правилам тактики (см. выше).

Построенные на локальных экстремумах границы канала хорошо работают как уровни поддержки/сопротивления. По заявлениям авторов, тактики Адверза, целевые точки 5-6 достигаются рынком в 80% случаев.

Построенные на локальных экстремумах границы канала хорошо работают как уровни поддержки/сопротивления. По заявлениям авторов, тактики Адверза, целевые точки 5-6 достигаются рынком в 80% случаев.

По классической тактике Адверза требуется выбирать в качестве реперных точек первые (ближайшие) возможные экстремумы. Если все-таки в промежутках между точками 1 и 3 или 2 и 4 встречаются лишние реперы между линией целей и линией тренда, то авторская трактовка говорит, что модель на данном периоде строить нельзя, а надо переходить на старший план, чтобы убрать лишние экстремумы.

Те немногие, кто практически торгует по данной методике, стараются выбирать реперы так, чтобы нужный тренд весь помещался между линией целей и линией тренда при любом продолжении этих линий. Тогда необходимые условия для моделей практически всегда соблюдаются.

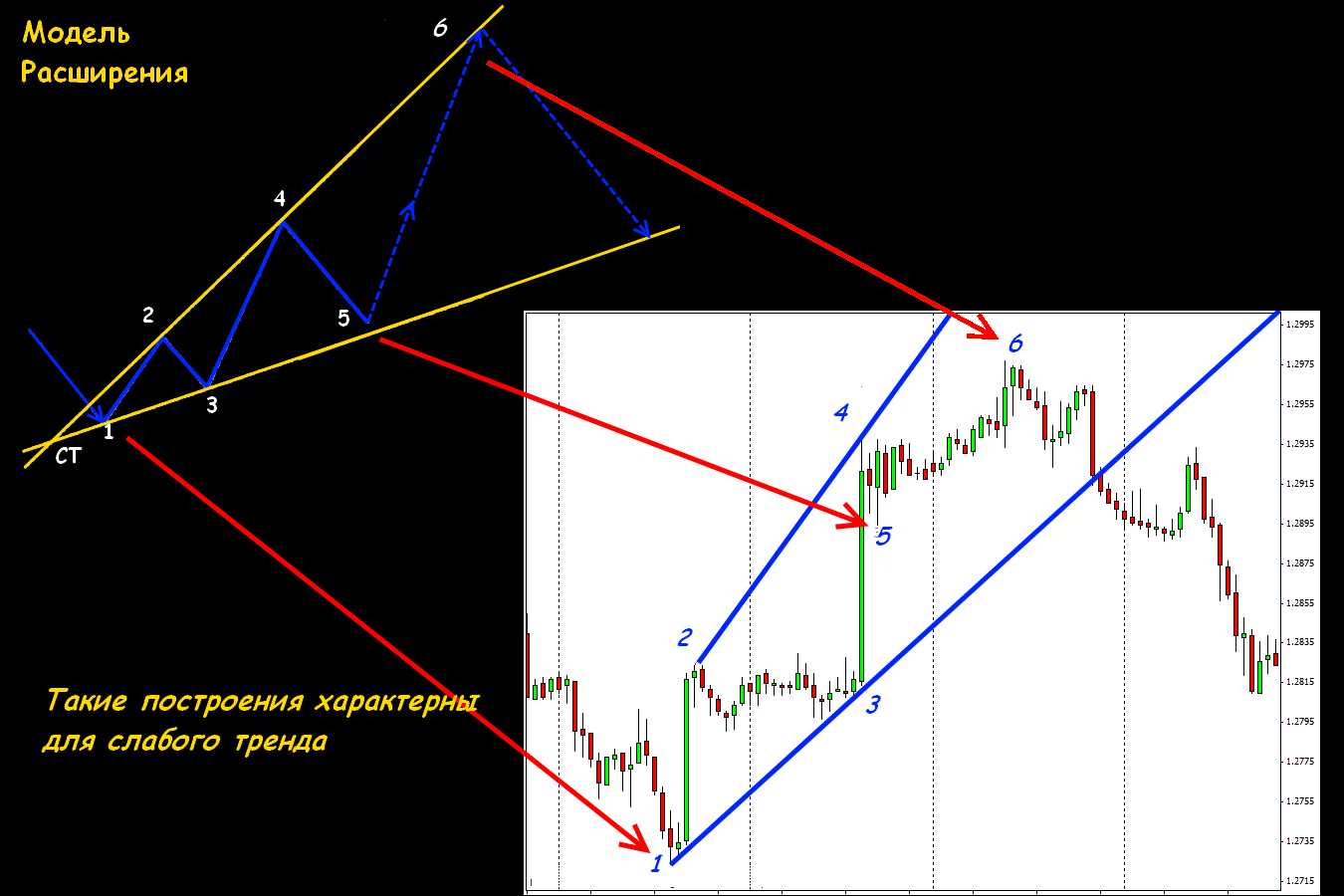

Модель Расширения

Формируют две расходящихся линии − тренда и целей, на основании четырех последовательных экстремумов. Последовательность экстремумов для построения МРна восходящем тренде max1−min2−max3−min4−max5−min6; на медвежьем тренде min1−max2−min3−max4–min5−max6.

Начало тренда – т.1, конец тренда – т.6. линия целей – от т.2 к т.4 и далее, линия тренда – от т.1 к т.3 и далее. До формирования т.6 на этих линиях не должно быть никаких экстремальных точек, кроме ключевых. Расчет первой цели выполняется от точки пробоя тренда (причем пробоем считается даже касание в 1 пункт!).

В случае пробоя МР:

- Цель 1. Расстояние от т.6 до точки пробития трендовой линии, отложенное в направлении пробоя.

- Цель 2. Уровень первой точки МР.

- Цель 3. Отрезок 1-4, отложенный в сторону первой точки.

Цели МР могут быть отменены:

- если после пробоя трендовой достигла т.6 раньше, чем первой цели;

- если цена пробоя достигла первой цели за меньшее время, чем было потрачено на движение от т.6 точки до трендовой линии

- если за время, пока цена двигалась от т.6 точки к первой цели, успела сформироваться новая модель.

Модель Притяжения

По тактике Адверза считается, что МР описывает свыше 80% рыночных движений, то есть модель притяжения (МП), работающая самостоятельно, а не в составе рамках МР − явление очень редкое. Если МР (в стандартном понимании) отрабатывает пробой тренда, то МП должна определять точку разворота (окончания) модели предыдущего тренда и начала нового.

Как основание МП выбирается т.1 – точка разворота предыдущего тренда. Первая коррекция (т.3) служит основанием для построения линии тренда 1-3. Первые точки линии тренда и целей выбираются таким образом, чтобы линии были касательными к основному движению, значит, как т.2 берем точку, через которую проводим линию, не пересекающуюся ценой (отрезок 1-2) при ее продлении влево. Т.4 МП – это пробой ценового уровня т.2 точки и появление следующего high/low.

Как основание МП выбирается т.1 – точка разворота предыдущего тренда. Первая коррекция (т.3) служит основанием для построения линии тренда 1-3. Первые точки линии тренда и целей выбираются таким образом, чтобы линии были касательными к основному движению, значит, как т.2 берем точку, через которую проводим линию, не пересекающуюся ценой (отрезок 1-2) при ее продлении влево. Т.4 МП – это пробой ценового уровня т.2 точки и появление следующего high/low.

Выбор экстремумов для построения МП на бычьем тренде min1−max2−min3−max4−max6, на нисходящем max1–min2−max3–min4–min6. Линия целей – отрезок 2-4 и далее, линия тренда – отрезок 1-3 и далее. До появления всех 4-х реперных точек на построенных линиях не должно быть экстремальных точек, кроме ключевых.

Модель Пеленг

Используется как вспомогательный инструмент для определения т.4 МР старшего плана (периода) или в роли поддержки для построений по тренду. Экстремумы для построения выбираются также как и в МР, порядок должен строго соблюдаться и не допускается появление между реперными точками двух последовательных экстремумов. В привычном понимании такая линия Пеленга выполняет роль трендовой линии поддержки/сопротивления.

Все построения выполняются на одном Плане (таймфрейме). Если построить прямую линию из т. 1 в т. 4 (младший План) и продлить ее дальше вправо, то в точке, где цена в будущем коснется линии Пеленга, будет сформирована т.4 МР старшего Плана.

Все построения выполняются на одном Плане (таймфрейме). Если построить прямую линию из т. 1 в т. 4 (младший План) и продлить ее дальше вправо, то в точке, где цена в будущем коснется линии Пеленга, будет сформирована т.4 МР старшего Плана.

Модель Ценовой канал

Трактуется как модель динамического равновесия (МДР) − линии тренда и целей параллельны. Точки для построения МДР, а также торговые цели и условия формирования аналогичны модели расширения (правила отмены целей – те же).

Модели коррекции

Модели коррекции

Задача моделей коррекции – определить уровень коррекции основного тренда и время, необходимое для построения этой коррекции.

Z- комбинация

Строится на нисходящем тренде от min (т.А) к max (т.D), причем max должен быть обязательно выше min. Обязательно должно выполняться следующее соотношение: отрезки А-D и B-C делят друг друга пополам (т.Е), то есть (А-Е)=(Е-D), (В-Е)=(Е-С). Если от т.D отложить вдоль линии двойное расстояние А-D, то получаем два возможных варианта:

- или т.Z становится точкой завершения коррекции основного тренда и по цене (горизонтальный уровень), и по времени (на практике проявляется чрезвычайно редко);

- или отрабатывается только из следствий – по факту совпадает либо горизонтальный уровень, либо время.

S-комбинация

Строится на восходящем тренде от high (т.А) к low (т.D), high должен быть обязательно выше low. Жестко соблюдаем соотношение: отрезки А-D и В-С делят друг друга пополам в т.Е, то есть (А-Е)=(Е-D) и (В-Е)=(Е-С). Далее, если отложить от т.D вдоль линии двойное расстояние А-D, то возможны ситуации:

- или выполняются оба следствия одновременно, то есть т.S является конечной точкой коррекции основного тренда по ценовому уровню и по времени;

- или отрабатывается только один из вариантов − либо горизонтальный уровень, либо время.

Проект SkilFul

Первый для тактики Адверза «выход в свет» состоялся 17.09.2002 на форуме investo.ru. Даже первый вариант готового труда не был доступен полностью, публиковались (и до сих пор − анонимно) только часть методов, очевидно, только те, которые имеют наиболее положительную статистику на истории. Позже этот уход от публичности привел к формированию бренда «…» (многоточие), с 2003 года форум переместился на forex.kbpauk.ru, а в 2004 году был опубликован Оригинал. Ясности в практическом применении тактики для торгов, это, впрочем, не прибавило. Все, что можно использовать на практике, оставалось достоянием тех, кто рискнул протестировать этот призрачный набор правил.

Как всегда, все то, что сложно для понимания, умные люди пытаются автоматизировать. Усилиями авторов и энтузиастов тактики Адверза в начале 2010 года стартовал проект Skilful – бесплатное ПО с открытым кодом. И сейчас последний релиз вместе с русской документацией можно свободно скачать по адресу проекта: . Программа не требует установки, запускается прямо из архива, загружает котировки во всех популярных форматах и автоматически строит все стандартные модели. Трейдеру остается только оценить корректность построения и выбрать актуальные сигналы на текущий момент. Программа имеет полный набор проблем, характерных для обычного торгового советника, который строит графические модели на «чистой» цене без учета объемов, но фанатики этой автоматической системы встречаются довольно часто.

Некоторые практические замечания

Ценность тактики Адверза для финансового рынка резко снижается за счет того, что в ее основании нет не только рыночного фундамента, но и четкой математической базы. Тем более, что методика работает только с ценой, игнорируя объемы и другую рыночную информацию.

Само собой, что классические модели в чистом виде не встречаются, цели, рассчитанные по барам, срабатывают «по времени» чрезвычайно редко, потому что ситуация может измениться раньше или за счет внешних причин рынок может уйти в продолжительный флет. В случаях, когда если «временные» цели не выполняются, методика предлагает просто отменять предыдущую модель и рассчитывать новую, как в обычном графическом анализе.

Тактика Адверза не содержит каких-либо рекомендаций или требований к выбору экстремумов, подходящих для построения моделей, а значит, каждый выбирает удобный для него метод: фракталы, свечные паттерны, уровни Фибо и пр. Временные рамки для таких точек бывают очень разные, а в методику расчета ключевых точек Адверза нужно принимать среднестатистическое время формирования разворота. И как это определить обычными методами, которые с понятием «время» не работают?..

Приведенные (и постоянно обновляемые) торговые примеры в общедоступных описаниях тактики Адверза выглядят уж слишком явно подогнанными по истории. Методика имеет явное сходство с волнами Вульфа-Элиота, то есть искать рекомендованные в ней «тренды»/«подтренды» на периоде ниже H1– просто опасно, да и методика для построения границ канала по экстремальным значениям не имеет смысла на современном спекулятивном рынке. Любой новостной бросок «ломает» все построенные модели и применение программы SkiFul это подтверждает.

Если все-таки пробовать тактику Адверза в реале, то это стоит делать только при долгосрочной торговле не ниже D1, с обязательным контролем пробоя (в традиционном понимании!) построенных границ канала на графиках W1 и выше. То есть без применения традиционного теханализа – не обойтись.

И в качестве заключения …

Все-таки эзотерическая составляющая тактики Адверза (частые и не вполне уместные ссылки на Блаватскую и Рериха, метафизические термины − «протоформа», «сакральная точка») выглядит плохо притянутой за уши. На практике описанные выше методы так же не однозначны, как и все остальные. Движение цен на рынке, возможно, и является частью Мироздания, но имеет более простое, вполне физическое объяснение.

Если с рынка убрать человеческий фактор (попросту говоря – спекулянтов), то графики превратятся в обычное среднее значение, которое будет двигаться по синусоиде, отражающей глобальные экономические циклы. За счет спекулянтов в каждый момент времени цена испытывает «давление спекулятивного объема» и «стремление к равновесию». Именно равновесие этих сил и есть суть тех самых «реперных точек», которые вместе с разворотной «сакральной точкой» отражают текущие намерения рынка.

Тактика Адверза, возможно, интересна как философская теория, но для торговли по ней явно необходима фантазия – даже автоматически построенные схемы сложны для понимания технически, и, что немаловажно, – психологически. Но если не обращать внимания на рекламную экзотику, то методику вполне можно использовать для долгосрочного прогноза на любых активах, тем более, что она постоянно развивается. И, возможно, каждый находит в ней что-то свое. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

72584

72584

-

|

Индикатор VSA читает рынок как открытую книгу

72151

-

|

Конструктор советников форекс позволит создать любой торговый робот

61889

-

|

Торговля внутри дня - часовая стратегия форекс

51778

-

|

Индикатор market profile – главный рыночный механизм

48536

-

|

Индикаторы опционных уровней – ступени вашего успеха

47258

-

|

Форекс индикаторы без перерисовки

40573

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39701

-

|

Стратегии форекс для дневных графиков

39653

-

|

Советник Stelz (Стелс)

39211

-

|

Инструменты трейдера - индикатор TMA

37931

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех