")

Своп на Форекс вызывает у трейдеров противоречивые чувства – некоторые спекулянты его избегают, многие люди воспринимают эти начисления/списания как необходимое «зло», ну а третьи стараются использовать данный показатель для получения собственной выгоды.

Кроме этого, интерес к свопам подогревают и сами дилинговые центры, поскольку наблюдается очень интересная ситуация – разные брокеры предлагают торговать одинаковыми валютными парами, но плату за перенос позиции на следующие сутки каждый дилер взимает разную.

Таким образом, прежде чем говорить про потенциальный заработок на свопах, следует разобраться с механизмом их начисления и списания, изучить спецификации инструментов в разных компаниях, а также ознакомиться с перечнем дополнительных услуг.

Базовая теория

В общем случае под свопом понимается операция по переносу открытой позиции на следующие сутки, при этом данное понятие распространяется традиционно именно на валютные пары, хотя многие дилинговые центры списывают плату также и за роллирование CFD-контрактов.

Мы не станем сегодня обсуждать правомерность списаний по контрактам на разницу, так как данные инструменты создаются и котируются самими форекс-дилерами (т.е. они могут сами определять условия торговли своим «детищем»), поэтому остановимся строго на валютных парах.

Итак, почему вообще возникает поправка на своп? Не является секретом тот факт, что «розничный» FOREX на 100% спекулятивен, т.е. мы, обычные трейдеры, не заинтересованы в поставке реальной валюты и хотим просто заработать на разнице курсов.

К сожалению, международный валютный рынок устроен таким образом, что он по определению предполагает поставку физической валюты на следующий день после заключения сделки, например, если сегодня трейдер сделал ставку на рост EURUSD (т.е. купил евро за доллары США), завтра он получит на специальный счёт EUR.

Для спекулятивных операций подобная схема крайне невыгодна, так как она приводит к увеличению транзакционных издержек, замедляет время оборота капитала, увеличивает «юридическую нагрузку» и т.д. Специально для обхода этих ограничений как раз и была создана операция «своп», когда позиция переносится на следующие сутки, но поставки самой валюты не происходит.

Если не вдаваться в подробности и тонкости финансового рынка, то на Forex под свопом понимается банальное ежедневное списание или начисление некоторой суммы, поэтому трейдеру остаётся лишь принять данный факт как естественный порядок вещей.

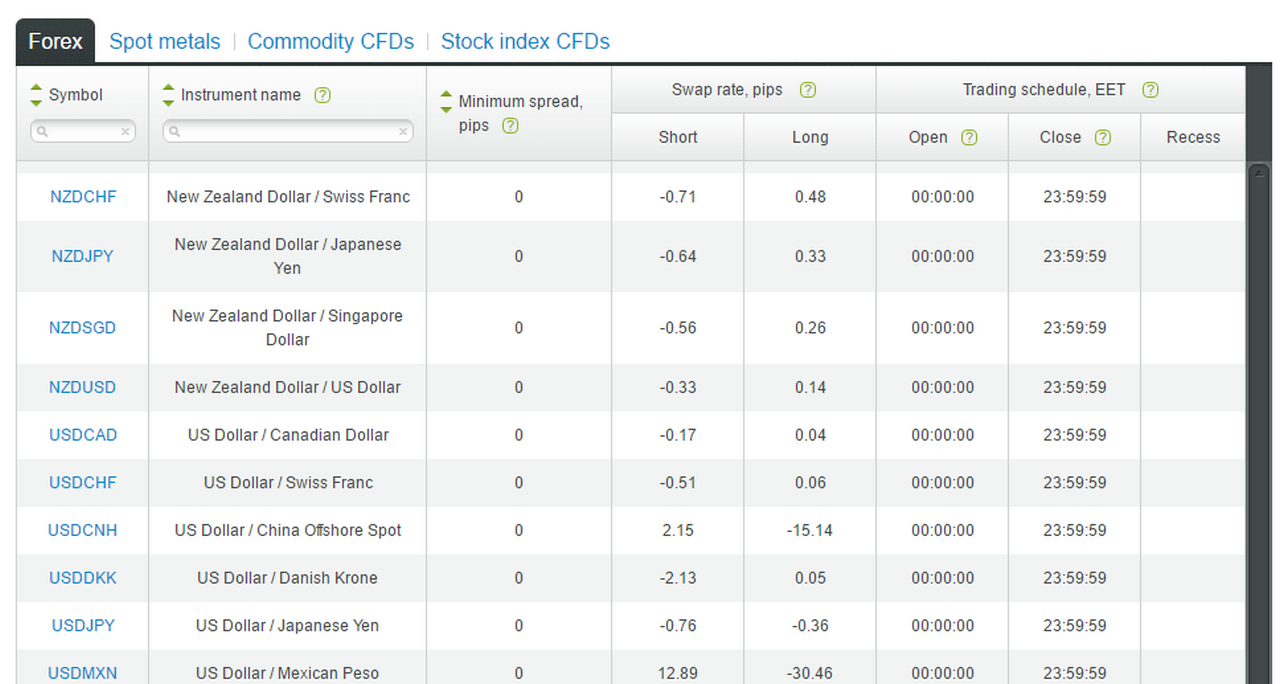

В таблице выше представлена спецификация валютных пар в компании Альпари. Как можно заметить, SWAP на разных инструментах существенно отличается, так, например, на момент написания обзора по продажам USDCNH каждый день начислялось по 2,15 пункта, а по USDMXN трейдер-медведь получал почти 13 п.

Подобное расхождение появляется преимущественно из-за разницы между процентными ставками центробанков стран, валюты которых входят в пару. Возникает закономерный вопрос – как связаны ставки регуляторов (т.е. государства) и условия торгов на Форекс (где каждый коммерческий банк и дилер в праве предлагать собственные условия)?

На самом деле, зависимость здесь косвенная, поскольку центральный банк определяет общие условия на денежном рынке, а все остальные игроки вынуждены приспосабливаться под его требования. Соответственно, чем выше ставка конкретного ЦБ, тем жестче будут условия кредитования/депонирования в отдельно взятой стране.

Что же касается непосредственно знака и величины свопа на Форекс, то алгоритм его расчёта лучше рассмотреть на понятном теоретическом примере. Предположим, что трейдер решил открыть длинную позицию по AUDUSD, т.е. он покупает австралийские доллары за доллары США. На момент совершения операции ставки ФРС и РБА были равны 0,50% и 1,5% соответственно.

Поскольку все операции на Форекс осуществляются за счёт кредитных денег (иначе говоря, депозит на счёте всего-навсего играет роль гарантийного обеспечения для поддержания открытых позиций), для осуществления указанной сделки сначала придётся взять взаймы нужную сумму долларов США.

Разумеется, на рынке всё это происходит в автоматическом режиме, т.е. трейдер не подписывает никаких дополнительных документов, а все дополнительные риски (например, формирование отрицательного баланса клиентского счёта) берёт на себя сам форекс-дилер.

Как бы там ни было, суть операции от этого не меняется – заём есть заём, за пользование которым нужно платить. Таким образом, когда трейдер берёт для покупки AUDUSD в «долг» доллары США, он должен заплатить вознаграждение своему брокеру/банку за предоставленную возможность. В нашем случае годовая ставка такого займа получится в районе 0,6-0,7% (процент ФРС плюс премия).

С другой стороны, поскольку спекулянт купил AUD и не получил их на свой личный банковский счёт (вспоминаем специфику своп-операций), получается, что он отдаёт их в распоряжение контрагенту (банку или брокеру), который, в свою очередь, использует полученные средства по своему усмотрению, но выплачивает спекулянту премиальные.

Иначе говоря, здесь работает точно такой же принцип, как и при размещении средств на банковском депозите. В итоге покупатель AUDUSD одновременно является и заёмщиком, и кредитором, но, так как процентные ставки в разных странах отличаются, спекулянт либо извлечёт выгоду от этой операции, либо будет вынужден уплатить премию. В нашем примере своп по длинной позиции на AUD оказался положительным.

Что касается обратной операции, т.е. продажи AUDUSD, то здесь работает аналогичный принцип – трейдер берёт взаймы австралийские доллары и покупает на них доллары США. Поскольку расходы на обслуживание кредита в AUD получаются выше прибыли от предоставления USD в распоряжение контрагентам, своп будет отрицательным.

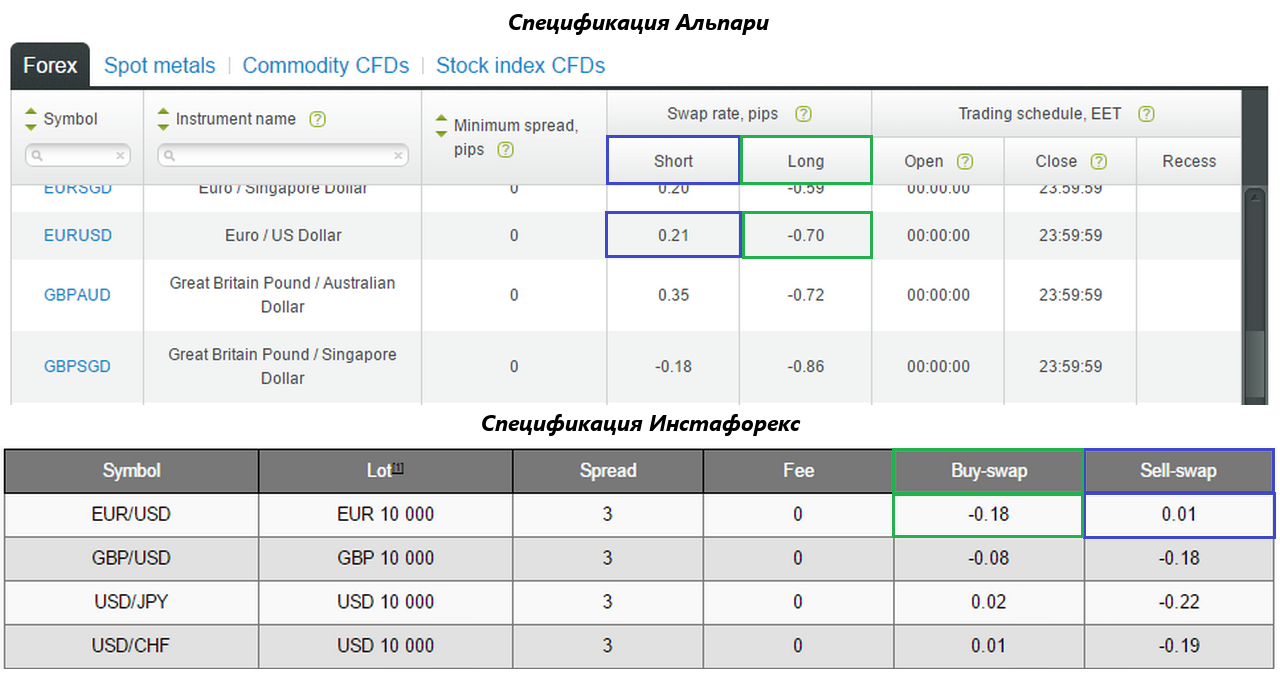

Это был идеальный пример, но на практике порой возникают парадоксальные ситуации. Вот одна из них – все пары на Форекс одинаковые, а свопы у разных форекс-дилеров почему-то отличатся в несколько раз. Чтобы в этом убедиться, просто сравним условия Альпари и Инстафорекс.

На самом деле, никакого парадокса здесь нет, поскольку каждый брокер кроме разницы процентных ставок закладывает в величину свопа свои собственные условия. По этой же причине часто так получается, что при переносе позиции на следующие сутки отрицательная сумма списывается как по длинным позициям, так и по «шортам».

И последний нюанс, который обязательно следует учесть перед созданием торговой стратегии, связан с начислением тройного свопа в один из дней недели. У большинства брокеров данная операция осуществляется в среду, но иногда в регламенте упоминается и пятница. Причина этого явления обусловлена спецификой рынка Форекс, который закрыт на выходных, т.е. поправка за субботу и воскресенье списывается/начисляется заранее.

Арбитражные стратегии для заработка на свопах

Если говорить честно, то получать прибыль исключительно на положительном свопе достаточно сложно, так как валютный рынок весьма волатилен, вследствие чего фактическое отклонение курса пары в негативную сторону часто полностью нивелирует полученный доход.

Тем не менее, есть несколько приёмов, при помощи которых можно значительно увеличить шансы на успех, в частности, первый из них предполагает арбитраж между обычными счетами и аккаунтами swap-free. Данная стратегия заключается в следующем:

- Трейдер открывает два счёта у разных форекс-дилеров – обычный и без свопа (их ещё иногда называют «исламскими»);

- У первого брокера открывается позиция по валютной паре с высоким положительным свопом;

- У второй компании данная операция хеджируется обратной позицией по той же самой паре.

В результате образуется своего рода «замок», т.е. совокупный финансовый результат от операций с валютной парой не меняется (long компенсирует short), но каждый день на один из счетов поступает положительный своп. Таким образом, трейдер ничего не делает, но получает при этом стабильный доход.

Разумеется, многие дилинговые центры борются с подобными стратегиями, т.е. прописывают в оферте пункты, согласно которым величина начисленного свопа может быть скорректирована (естественно, в худшую для трейдера сторону), вводят комиссии на аккаунтах swap-free, сотрудничают с «безопасниками» из других форекс-дилеров и т.д.

В общем, сегодня заработать на арбитраже достаточно сложно, а вот попасть в чёрный список какой-нибудь компании из-за таких манипуляций - раз плюнуть. Отсюда следует очевидный вывод – нужно искать другие способы заработка на положительных свопах.

Как вариант, вместо счёта swap-free для хеджирования можно использовать соответствующий валютный фьючерс (по ним нет суточных списаний/начислений). В этом случае арбитраж выявить невозможно, но возникают другие проблемы, а именно:

- Для открытия счёта на срочном рынке требуется серьёзный капитал;

- Все расчёты с брокером проводятся только через банк, вследствие чего возрастает юридическая нагрузка (нужно оформлять больше документов);

- Приходится следить за экспирацией контракта (если её пропустить, вся схема разрушится в одночасье);

- По срочным контрактам регулярно меняются маржинальные требования, т.е. в один прекрасный день биржа может повысить гарантийное обеспечение, вследствие чего хеджирующая операция закроется по маржин-коллу.

На наш взгляд, «овчинка выделки не стоит», так как для заработка минимальной прибыли приходится учитывать слишком много рисков. Если уж так хочется получать стабильный доход, не рискуя капиталом, гораздо проще положить деньги в банк на депозит или купить государственные облигации.

Стратегии кэрри-трейд и прочие спекуляции

Если отказаться от арбитража, в нашем распоряжении остаются лишь спекулятивные стратегии, для которых риск является неотъемлемой чертой. Соответственно, в этом случае прибыль от начисления свопов становится лишь приятным бонусом к основной сделке, направление которой идентифицируется по специальной методике.

Итак, самой популярной стратегией заработка на свопах является кэрри-трейд. На Форекс под данным термином понимается подход, в рамках которого крупные инвесторы и спекулянты вкладывают капитал в высокодоходные активы, вследствие чего валюты соответствующих стран значительно укрепляются по отношению к доллару или евро.

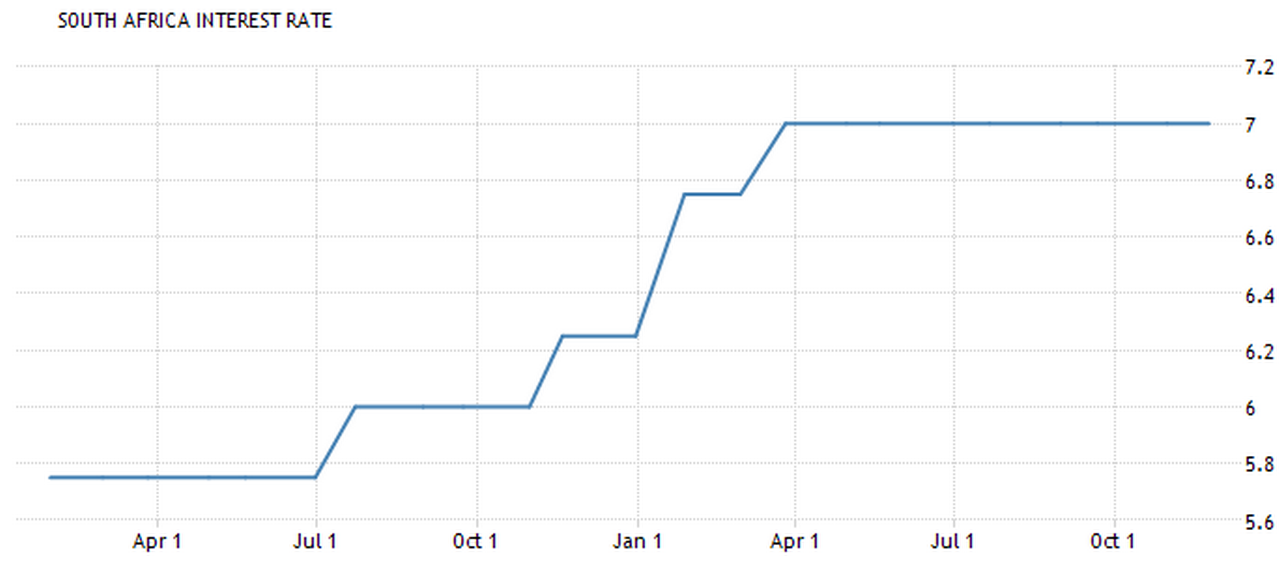

Чтобы не запутаться в теории, сразу рассмотрим алгоритм заключения сделок. На первом этапе необходимо составить список стран, Центробанки которых удерживают высокие процентные ставки. На момент написания обзора одним из таких государств была Южно-Африканская Республика.

Если в геополитическом плане всё спокойно, инвесторам будет выгодно вкладывать капитал в государственные облигации подобных стран, поскольку их доходность значительно превышает проценты, начисляемые по европейским и американским бондам. Таким образом, на следующем этапе необходимо проверить данную гипотезу.

На графике выше мы выделили участок, в рамках которого котировки облигаций ЮАР уверенно росли – это и есть пресловутый кэрри-трейд, т.е. инвесторы продавали доллары США и покупали южноафриканский ранд, чтобы потом за них приобрести бонды. Теперь проверим, как рассмотренная схема повлияла на динамику пары USDZAR.

Как можно заметить, на протяжении обозначенного интервала курс USDZAR снижается, т.е. здесь разумно играть на понижение курса доллара, выраженного в рандах. Казалось бы, причём тут свопы? Дело в том, что по коротким позициям, открытым на этой паре, каждый день начисляется весьма существенная положительная поправка.

В результате мы не только отрабатываем движение, сформированное в рамках стратегии кэрри-трейд, но и получаем прибыль от свопа. Соответственно, когда инвесторы начинают выходить из облигаций ЮАР (этот момент можно распознать при помощи стандартного технического анализа), от заключения сделок следует воздержаться.

Аналогичный принцип работает с валютами всех стран, центральные банки которых удерживают высокие ставки, но особенно ярко этот эффект даёт о себе знать на именно развивающихся рынках, в число которых кроме ЮАР входят Россия, Мексика, Бразилия, Чили и др.

И вторая спекулятивная стратегия, которую можно использовать для заработка на свопах, предполагает покупку кросса ZARRUB в период, когда баррель нефти BRENT, номинированный в золоте, дешевеет. Интересная формулировка, не правда ли?

Дело в том, что экономика ЮАР зависит от экспорта драгоценных металлов, а курс рубля сильно коррелирует с нефтью, поэтому разумно полагать, что во время упомянутых расхождений пара ZARRUB, по которой начисляется положительный своп, будет расти. Поскольку в терминалах есть курсы USDZAR и USDRUB, мы можем извлечь из этого выгоду.

Звучит немного запутанно, поэтому перейдём к практике. Сначала придётся построить график нефти, номинированный в граммах золота. Для решения поставленной задачи можно воспользоваться сервисом Tradingview, в строке которого прописывается формула 31.10*UKOIL/XAUUSD (где 31.10 – это вес одной унции золота в гр.).

Далее при помощи стандартного технического инструментария (например, по скользящим средним) на этом синтетическом активе необходимо распознать тренд. Если он направлен вверх – позиции не открываются, если же нефть в «золоте» дешевеет, можно открывать длинные позиции на ZARRUB.

В частности, в терминале MetaTrader4 кросс ZARRUB можно собрать путём одновременной продажи USDZAR и покупки USDRUB. Если трейдер торгует через Альпари, чистый суточный своп в этом случае получается около 14 пунктов (представленное значение было актуальным на момент публикации обзора).

Краткие выводы и рекомендации

В общем и целом, получать прибыль на свопах действительно можно, но, как мы сегодня убедились, она является скорее дополнительным бонусом к уже существующей спекулятивной стратегии. Если же рассматривать конкретные преимущества и недостатки подобной торговли, то здесь мы рекомендуем обратить внимание на следующие нюансы:

- Прибыль от свопа иногда компенсирует просадку, что особенно актуально для долгосрочных позиций (+);

- Положительный своп помогает зарабатывать во флетах (+);

- Своп-ориентированные торговые стратегии предъявляют высокие требования к профессиональным навыкам трейдера (-);

- Даже при арбитраже прибыль от положительных поправок редко превышает доход по банковским депозитам (-).

-

|

Индикатор разворота - определяем конец тренда

71851

71851

-

|

Индикатор VSA читает рынок как открытую книгу

71488

-

|

Конструктор советников форекс позволит создать любой торговый робот

61216

-

|

Торговля внутри дня - часовая стратегия форекс

51127

-

|

Индикатор market profile – главный рыночный механизм

47557

-

|

Индикаторы опционных уровней – ступени вашего успеха

46650

-

|

Форекс индикаторы без перерисовки

39924

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

39134

-

|

Стратегии форекс для дневных графиков

39103

-

|

Советник Stelz (Стелс)

38553

-

|

Инструменты трейдера - индикатор TMA

37277

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех