")

Главное преимущество работы по нескольким стратегиям заключается в том, что риски по одной ТС компенсируются более надежной торговлей по другой системе. При грамотном подходе это позволяет держаться в плюсе даже не в самые удачные для трейдеров времена.

В принципе, подход этот известен давно – все ведь слышали о диверсификации рисков. Представьте себе, что одна стратегия дала прибыль в районе 15% к депозиту в месяц, вторая сработала в ноль, а третья – в убыток -10%. В итоге вы все равно останетесь с небольшой, но прибылью.

Казалось бы, раз 2 остальные ТС не принесли прибыли за текущий месяц, то их можно отбросить, но по результатам теста трейдер уверен в том, что они прибыльны, просто время выдалось неудачное. В итоге в следующий месяц уже первая стратегия может сработать в минус, а 2 оставшиеся исправить картину в целом.

Да, при таком подходе суммарная прибыль получается меньшей, чем если бы вы торговали только по той системе, которая дала прибыль за определенный промежуток времени. Но это снижение прибыли следует рассматривать именно как плату за надежность, ведь вы повышаете вероятность стабильного получения профита на длительном временном интервале. А это дорогого стоит.

Если вы взглянете на график доходности любой торговой стратегии, то увидите, что на ней есть немало убыточных временных отрезков. В отдельные дни/месяцы результаты далеки от идеальных, с этим приходится мириться.

Включение в портфель нескольких стратегий позволяет эти неудачные моменты сгладить. То есть кривая доходности приобретает более гладкий вид, а это признак стабильности – того, чего желает достичь, наверное, каждый трейдер.

О прибыльности стратегий

Для любой стратегии значение прибыльности в теории может составлять от 0% до 100% (в теории). Понятно, что ни 0, ни 100 ни одна ТС не достигнет, но для хорошей ТС прибыльность должна составлять больше 50%, уже при 60% можно неплохо торговать.

Главная проблема многих – перфекционизм, стремления во что бы то ни стало повысить прибыльность ТС до предела. Но немногие осознают, что это может потребовать от трейдера слишком больших затрат (и временных, и умственного труда).

Принцип, о котором идет речь работает во всех областях человеческой жизни, наступает предел, после которого улучшение чего-либо возможно, но это уже не будет приносить того же результата, а вот расходы будут расти по экспоненте.

Например, хороший ПК в среднем стоил и будет стоить около $1000. При желании можно поставить в него несколько SSD максимально доступного объема, взять топовую материнскую плату, процессор, видеокарту и т. д. Но при этом стоимость увеличится в разы и потратить придется уже не $1000, а $2000-$4000.

Но по сравнению с $1000 долларовым ПК скорость работы сильно не увеличится, она будет заметна в бенчмарках, но при обычной работе пользователь вряд ли заметит разницу. Тот же принцип можно перенести и на автомобили, одежду и т. д. Только в случае с дорогими вещами, техникой, авто люди часто платят за «понты», а в случае с трейдингом это становится результатом погони за идеалом.

В случае с торговыми стратегиями он тоже работает. Если у вашей ТС прибыльность составляет порядка 65%, то повысить ее даже до 70-75% ¬ задача не из простых. Вы можете потратить не один день – попробовать добавить какой-нибудь осциллятор, начать тралить сделки, пересмотреть правила расстановки тейк-профита и стоп-лосса, но ни к чему это не приведет.

Да вы даже можете полностью перелопатить правила работы по стратегии, но в лучшем случае останетесь на том же уровне прибыльности, вероятность улучшения прибыльности также есть, но она невелика. Зато у вас есть неплохой шанс испортить ТС, то есть потерять массу времени и в итоге остаться что называется у разбитого корыта.

Вывод один – это того не стоит, добиться стабильной прибыли можно и с помощью другого подхода. И подход этот заключается не просто в диверсификации рисков, но и в диверсификации подходов к трейдингу.

О принципах совмещения разных стратегий

Советов можно дать несколько:

- не устраивать винегрет из стратегий, работающих на одном таймфрейме. Если есть несколько систем, работающих на одном и том же временном интервале, то выбирайте из них лучшую и включайте в портфель стратегий только ее;

Важно! Как вариант можно рассмотреть использование остальных стратегий на других таймфреймах. Тот же теханализ, графические, свечные паттерны работают практически на всех временных интервалах. Так что можно пойти на такой компромисс.

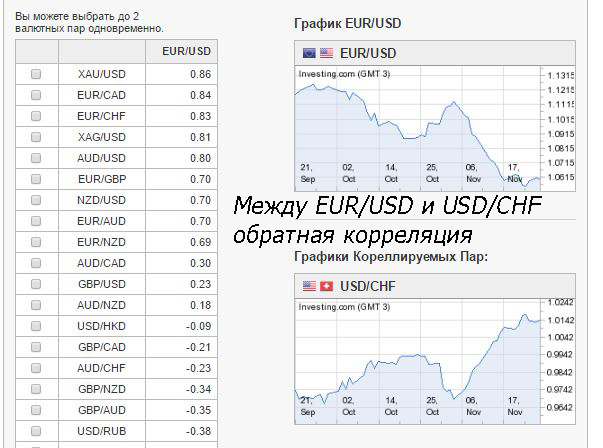

- использовать разные инструменты в торговле, речь идет о валютных парах. Это классический принцип диверсификации рисков (не нужно класть все яйца в одну корзину). Не путайте диверсификацию с хеджированием на разных валютных парах, в этом случае подбираются как раз пары, хорошо коррелирующие друг с другом и возможный убыток по одной стратегии мы компенсируем прибылью по другой.

Главное при диверсификации инструментов, которые берутся в работу – они не должны сильно коррелировать друг с другом. Четких жестких критериев нет, но если корреляция будет ниже 40-50%, то это уже хорошо. Посмотреть в процентах корреляцию всех валютных пар друг с другом можно на том же myfxbook или на любом другом сервисе.

Для примера – сейчас на D1 наблюдается неплохая обратная корреляция между такими валютными парами как EUR/USD и USD/CHF. Представьте, что ваша стратегия дает сигнал на покупку по EUR/USD и USD/CHF. По большому счету, вероятность таких движений одна и та же, это все равно что мы вошли бы по одной из этих пар удвоенным лотом. То есть идет просто необоснованное наращивание риска.

- принцип работы стратегий – желательно, чтобы ТС, входящие в ваш портфель, основывались на разных подходах. Например, по одной вы работаете только во время выхода новостей, то есть она берет в работу фундамент, вторая – полностью индикаторная, третья основана на пробое утреннего диапазона и т. д. Но включать в портфель, например, несколько стратегий, основанных на фундаменте, было бы глупо;

- желательно, чтобы портфель стратегий позволял торговать на любом рынке. Не только во время флета, но и на трендовом участке рынка.

Одна из самых распространенных ошибок трейдеров, которые хотят собрать портфель стратегий для себя, заключается в том, что они набирают несколько ТС для одного и того же таймфрейма. Поймите, если вы возьмете 4 прибыльные стратегии для m15, то:

- скорее всего, просто физически не сможете брать в работу все сигналы по всем стратегиям. Вы не киборг, а всего лишь человек;

- нет гарантии, что в одно и то же время по этим стратегиям не будут появляться противоречивые сигналы. Представьте себе ситуацию, когда по одной стратегии вам нужно срочно продавать, а друга указывает на то, что скоро стоит рассматривать покупки и нисходящее движение себя исчерпало. Тут не просто непонятно что делать, но и психологически уверенность в себе теряется.

Вообще психологически очень тяжело на одном счете совмещать несколько стратегий. Например, на дневных графиках вы держите длинную позицию, а на часовом таймфрейме нужно продавать, так что я бы посоветовал под каждую стратегию завести свой счет. Это делается скорее для психологического комфорта трейдера.

Этот совет относится только к тем, кто планирует совмещать несколько среднесрочных стратегий. Если же основная стратегия у вас предназначена для средне- и долгосрочной торговали, а вы добавили для себя несколько систем для небольших таймфреймов, то торговать вполне можно и на одном счете. Сделки по ним вряд ли будут висеть открытыми долго, так что никаких проблем быть не должно.

Как учесть волатильность

Выбор оптимальных часов для торговли – больной вопрос. Одна и та же стратегия показывает совершенно разные результаты в утренние, дневные и вечерние часы. Причина кроется как раз в этом.

Можно попробовать отследить волатильность на истории, в какие часы наблюдается самое сильное движение. Но все эти данные касаются прошлого, а нас будет интересовать то, как именно поведет себя цена в ближайшем будущем.

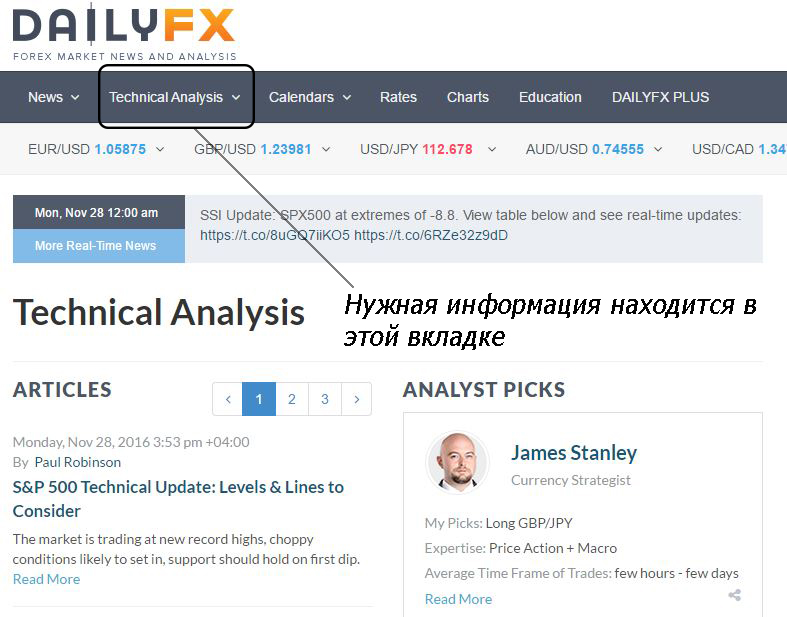

При желании можно попробовать следить за прогнозом волатильности на сайте DailyFX. Для этого нужно на главной странице перейти во вкладку технического анализа и после прогнозов аналитиков будет размещаться табличка с интересующей нас информацией.

Помимо данным по направлению ожидаемого тренда, а также потенциальным уровням поддержки/сопротивления (рассчитаны на основе Пивота) указывается еще и ожидаемая волатильность. Если процент волатильности небольшой, то скорее всего по паре сильного трендового движения не будет. Чем больше число, тем вероятнее тренд, причем на предполагаемое направление можете особое внимание не обращать. Важна просто вероятность трендового движения.

На основании этой информации можно подбирать оптимальные часы торговли для стратегий, уже включенных в портфель. Если на сегодня вероятность тренда низкая, то трендовым стратегиям можно дать на сегодня выходной.

Тестирование

О том, почему любую стратегию/советник нужно перед использованием на реале протестировать в тестере стратегий (хотя бы вручную просмотреть ее результативность на графике) даже напоминать не буду. Остановлюсь только на оценке результатов.

Редко встречаются ТС, у которых нет ярко выраженных периодов, когда результативность падает. Обычно в году выдаются отрезки, когда вместо привычных процентов прибыли стратегия работает в ноль или даже закрывает месяц с убытком. Этот факт обязательно нужно учитывать при включении ее в портфель.

Если у вас в портфеле уже есть система, не работающая в летние месяцы, то включать еще одну такую же просто бессмысленно. Тут уж сравнивайте сами – либо просто оценивайте прибыльность и заменяйте систему из портфеля если новая оказалась более привлекательной, либо новую отбрасывайте. В общем что угодно только не совмещайте их.

Тот же принцип работает и при оценке стратегия по дням недели, часам дня. Запомните, ТС в портфеле должны подстраховывать друг друга. Не смогла выйти в плюс одна? Ничего страшного, простой компенсируется прибылью по другой системе, одновременные просадки – худшее, что может произойти при работе по нескольким стратегиям.

Управление капиталом

Говоря о торговле по нескольким стратегиям вопрос рисков нельзя оставить без внимания. Тут все, в принципе, предсказуемо – суммарный риск не должен превышать привычный для вас уровень.

Вспомните, свой стиль торговли, когда вы работали по одной стратегии – вряд ли по одной сделке у вас в среднем риск выходил больше 5%, скорее всего, он был в районе 3-5%. Тот же подход используйте и при работе с портфелем.

Всегда исходим из наиболее невыгодной ситуации – все системы, включенные в портфель, дали ложный сигнал, т.е. сработал стоп-лосс. Суммарные убытки в таком случае не должны превышать все те же 3-5% как в случае, когда вы работали только с одной стратегией.

При этом не нужно уменьшать стоп-лосс, сохраняя высоким лот, этим вы только навредите, используйте именно ту величину SL, которая указана в правилах стратегии. Просто уменьшите рабочий лот и все будет в норме.

Предположим, у вас был депозит в размере $10000, торговля велась по одной стратегии и максимальный риск по сделке составлял 5%, то есть в самом худшем случае потери могли составить не более $500, но это именно максимальные потери, в среднем по сделке риск составлял $3-$4.

В портфель вошло 4 стратегии, торговля будет вестись на одном счете. Исходим из негативного сценария:

- вошли в рынок по 4 стратегиям одновременно и все 4 сделки сработали в минус. Суммарно убыток не должен превысить %5 (лучше чуть меньше);

- то есть по каждой сделке убыток может составит 1-1,25%, а максимальные убытки по 1 сделке не превысят $100-$125.

Если депозит вы решили раздробить на 4 поменьше, и на каждом торговать по 1-й из стратегий, включенных в портфель, то в процентах риск остается таким же, как и при обычной торговле. То есть до 5% по сделке. Просто за счет меньшего депозита риск уменьшится и составит максимум $125.

Подстраховка с помощью советников

При формировании портфеля стратегий советники могут рассматриваться как вспомогательный инструмент. Ручная торговля не всегда возможна, хотя бы по той причине, что какое-то время нужно выделить на сон, да и прочие потребности организма никто не отменял.

При включении советников в портфель руководствуйтесь следующими правилами:

- не используйте несколько однотипных роботов. Если нашли хороший скальпер, то другие скальперы вам точно не понадобятся;

- алгоритм советника должен быть понятен для вас на 100%. Если он неплохо торгует, но на деле построен на десятке непонятных пользовательских индикаторах, то я бы не рискнул включать такой бот в свой портфель;

- перед нами стоит цель добиться максимальной надежности и выровнять кривую доходности. Поэтому отдаем предпочтение только самым надежным ботам;

- мартингейл и усреднение лучше сразу исключить вообще. Если все же хотите использовать сеточники, то максимум 1, больше категорически запрещено.

Учтите, что советники потребуют круглосуточного доступа к рынку, так что придется потратить пару долларов на аренду сервера. Но затраты это небольшие (только мощность подберите нормальную), так что если портфель сформирован грамотно, то отобьются они если и не мгновенно, то очень быстро.

Аренда сервера удобна еще и тем, что при ручной торговле вы не будете отвлекаться на уведомления о том, что советник вошел в рынок или бояться случайно закрыть какой-нибудь график. Хотя, конечно, идеальный вариант – открыть разные счета под ручной и автоматический трейдинг.

ПАММ инвестирование как способ страховки прибыли

Непосредственно к формированию портфеля стратегий инвестиции в ПАММ счет отношения особого не имеют. Но мы в первую очередь рассматриваем варианты выравнивания кривой доходности, так что ПАММ инвестирование – неплохой выход.

Вопрос выбора ПАММ счета мы уже рассматривали, напомню только, что предпочтение лучше всего отдать счетам:

- с большим числом участников;

- хорошей репутацией и возрастом;

- отсутствием резкий колебаний кривой доходности. Валидольный трейдинг нам не нужен;

- желательно, чтобы управляющий не использовал рискованные приемы.

Прибыль, конечно, будет невысокой, но она будет и это главное. Если стратегии из вашего портфеля вдруг не смогут показать достойный результат, доход от вложений в ПАММ счет немного сгладят ситуацию. С рейтингом ПАММ счетов можно ознакомиться на сайте любого ДЦ, просто отсортируйте по нужному вам параметру (прибыль, возраст, рейтинг и т. д.), изучите условия работы и все, можно инвестировать.

Подведение итогов

Составление портфеля стратегий сродни закладке фундамента при строительстве дома. Если будете халтурить – готовьтесь к тому, что после «заселения» стены пойдут трещинами и долго ваша постройка не простоит. Применительно к трейдингу – достичь идеальной кривой доходности просто не получится.

Необходимо, чтобы вы понимали – цель формирования портфеля заключается не в том, чтобы за месяц достичь прибыли в 100500%, если вы хотите этого, то придется вас разочаровать, трейдинг определенно не для вас. Главная наша цель – достичь стабильности, а прибыль, скорее всего, останется в том же диапазоне, что и до этого, просто удастся снизить просадку.

И еще одно – занятие это потребует немало времени, поэтому не рассчитывайте за 10-20 минут подобрать 3-4 стратегии и начать торговать уже на следующий день. В идеале каждую из стратегий нужно опробовать отдельно, на протяжении нескольких месяцев, верить на слово или отзывам трейдеров можно, но лучше все же проверить в реальных условиях. Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

71547

71547

-

|

Индикатор VSA читает рынок как открытую книгу

71195

-

|

Конструктор советников форекс позволит создать любой торговый робот

60875

-

|

Торговля внутри дня - часовая стратегия форекс

50867

-

|

Индикатор market profile – главный рыночный механизм

47117

-

|

Индикаторы опционных уровней – ступени вашего успеха

46381

-

|

Форекс индикаторы без перерисовки

39669

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38897

-

|

Стратегии форекс для дневных графиков

38851

-

|

Советник Stelz (Стелс)

38263

-

|

Инструменты трейдера - индикатор TMA

37009

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех